Militärfamilien haben Schwierigkeiten, Häuser auf dem heißen Immobilienmarkt zu kaufen

- 3503

- 768

- Penelope Bouschen

Auf dem ultra-wettbewerbsintensiven Immobilienmarkt haben in einigen Regionen Rekordpreise verzeichnet, und einige Hauskäufer haben Schwierigkeiten, Wettbewerbe zu konkurrieren. Laut einem Geschäftsbericht für Business Insider waren besonders militärische Veteranen betroffen. VA -Darlehen, eine beliebte Option für Wohnungsbaudarlehen für viele ehemalige Militärmitglieder, verlieren gegen andere Bargeld- oder konventionelle Darlehensangebote, wenn mehrere Angebote eingereicht wurden.

Laut Business Insider hat eine Militärfamilie gegen den Rat ihres Maklers gestoßen und 60.000 US -Dollar über dem Preis für ein Haus in Durham, North Carolina, angeboten. Sie haben immer noch an einen Käufer mit einem konventionellen Darlehen verloren. Einfach ausgedrückt, wenn mehrere Angebote auf dem Tisch sind, wird kein VA -Darlehen gewonnen.

"Wir werden jedes Mal verlieren", sagte der Makler Melissa Mcharney gegenüber Business Insider.

Auf dieser Seite

- Was sind VA -Kredite?

- Warum sind VA -Kredite für Verkäufer weniger attraktiv??

- Welche Trends werden fortgesetzt?

- Beliebte Videos

Was sind VA -Kredite?

Für potenzielle Käufer stehen zahlreiche Kreditoptionen zur Verfügung, und eine der beliebtesten Optionen für Qualifikationen ist der VA -Darlehen. Das Darlehen wird von der Regierung ausgestellt und von der U unterstützt.S. Abteilung für Veteranenangelegenheiten.

Laut Bankrate.com, VA -Kredite stehen „Personen zur Verfügung, die aktiv im Militär dienen oder eine ehrenwerte Entlassung dient und erhalten haben und erhalten haben.In einigen Fällen sind auch Familienmitglieder von Dienstleistungsmitarbeitern berechtigt.

Einer der Hauptgründe, warum VA -Kredite eine attraktive Option für berechtigte Käufer sind. Das ist eine großartige Option für Erstkäufer ohne aufgebautes Eigenkapital oder Einsparungen. Sie sind jedoch nicht die Lieblingsoption für den Verkäufer.

Warum sind VA -Kredite für Verkäufer weniger attraktiv??

Markyoras, ein Immobilienmakler und ein pensionierter Oberst in der U.S. Armee, der im Business Insider-Bericht festgestellt wurde, dass der aktuelle Immobilienmarkt zwar nicht unbedingt diskriminierend gegen das Militär ist, „ist es nur ein Schritt vor, dass es nicht vorhanden ist.”

Da VA -Kredite die Regierung unterstützt haben, sind sie mit mehr Beschränkungen und Anforderungen als ein konventionelles Darlehen oder ein konventionelles Kredite oder ein Barangebot ausgestattet. Diese Komplexitäten können für Verkäufer eine Ausbindung sein. Chris Birk, Vizepräsident von Mortgage Insight bei Veterans United, einem VA -Kreditgeber, sagte Business Insider, dass „Verkäufer die Abschlusskosten oder VA -Bewertungen unter konventionellen Bewertungen zahlen müssen.”

Birk fügte hinzu: „Dies sind Veteranen und Militärfamilien, die unserem Land gedient haben. Sie haben diesen Nutzen verdient. Es fühlt sich an, als ob Sie es tun können, wenn sie ein Angebot machen und sie antreten lassen.”

Ähnlich wie bei einem VA-Darlehen ist ein FHA. Ein FHA -Darlehen erfordert häufig eine private Hypothekenversicherung (PMI), eine zusätzliche wiederkehrende Gebühr, bis Hausbesitzer ein Eigenkapital von 20 Prozent erreichen.

Welche Trends werden fortgesetzt?

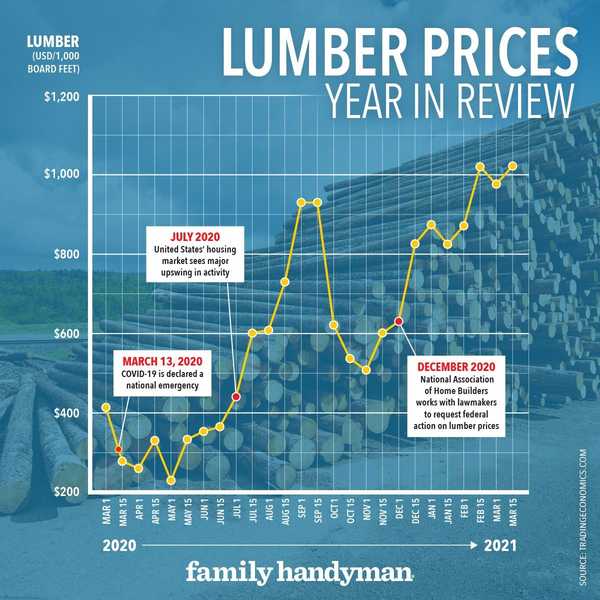

In einem Bericht des Wall Street Journal im April heißt es, dass der Immobilienmarkt fast vier Millionen Häuser beträgt, die die Nachfrage der Käufer nicht erfüllen können. Die Lücke hat sich seit Beginn der Pandemie dramatisch erweitert, da die Bauherren Schwierigkeiten hatten, mit der Nachfrage und den steigenden Materialkosten Schritt zu halten. Seit Anfang 2020 sind die Holzpreise in den USA um mehr als 200 Prozent gestiegen.

Die Holzholzpreise erledigen sich, wenn der Impfstoffrollout fortgesetzt wird und die Pandemie zurückgeht? Laut einigen Experten ist es unwahrscheinlich. Dustin Jalbert, Senior Economist bei Fastmarkets Risi, sagte kürzlich Fortune, er glaube, der Markt sei in Schwierigkeiten und könnte „in den nächsten Monaten außer Kontrolle geraten.”

Ähnlich wie die Unsicherheiten über die Kosten für die Baumaterial ist unklar, was die Zukunft für den Immobilienmarkt gilt. Aber solange die Verkäufer weiterhin Dutzende von Angeboten erhalten, werden von der Regierung unterstützte Kredite wie das VA-Darlehen wahrscheinlich Schwierigkeiten haben, Wettbewerbe zu konkurrieren.

- « Alles, was Sie über die Reifenrotation wissen müssen

- Die elf Prozent treffen Belick Pha, Senior Construction Supervisor »