Wie viel kostet die Mieterversicherung?

- 1585

- 84

- Penelope Bouschen

Foto: Bobvila.com

Highlights

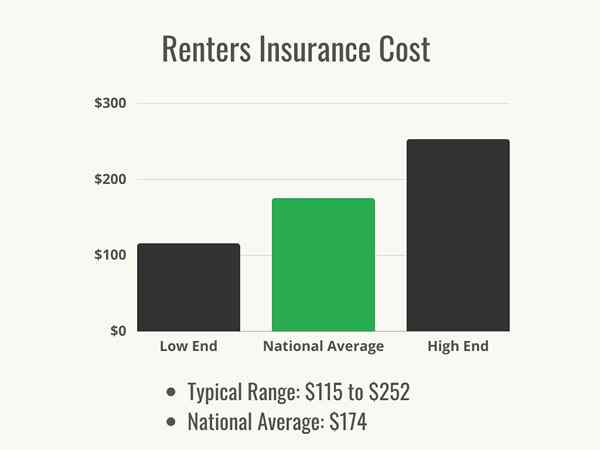

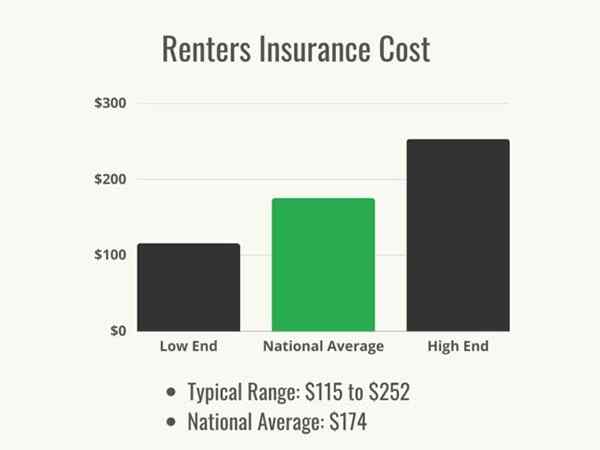

- Die typische Preisspanne der Mieterversicherung beträgt 115 bis 252 USD pro Jahr mit einem nationalen Durchschnitt von 174 USD.

- Die genauen Kosten der Mieter hängen von der ausgewählten Menge und Art der Abdeckung, ihrem Standort und ihrem Selbstbehalt ab.

- Es wird allgemein für alle Mieter empfohlen, eine Versicherung zu erhalten, um ihren persönlichen Besitz zu decken.

Jeder, der ein Haus kauft. Aber was ist Mieterversicherung? Ist es die gleiche wie die Hausbesitzerversicherung? In einer Position gelegt, in der die Sicherheit ihrer Wohnung oft nicht vollständig in ihren Händen ist, befinden sich die Mieter an einer prekären Stelle, wenn es um den Schutz ihres Eigentums und ihrer Sachen geht.

Die Mieterversicherung bietet einen finanziellen Schutz vor Verlusten aufgrund von Unfällen, Wetter, Diebstahl und Vandalismus, die der Hausbesitzerversicherung ähnlich sind. Im Gegensatz zur Hausbesitzerversicherung ist die Mieterversicherung jedoch so gestaltet. Ohne Mieterversicherung kann die Mieten einer Wohnung oder einem Haus ein Risiko sein.

Die Mieterversicherungspolicen dauern in der Regel ein Jahr und die Prämien werden monatlich oder jährlich bezahlt. Zu den Richtlinien gehören auch ein Selbstbehalt, für den der Mieter verantwortlich ist, bevor die Versicherungsgesellschaft einen gedeckten Verlust bezahlt. Im Falle einer gedeckten Katastrophe oder eines erheblichen Einbruchs kann die Mieterversicherung die Mieter beruhigen.

Wie viel kostet die Mieterversicherung?? Die genauen Kosten können je nach einer Reihe von Faktoren variieren. Laut dem Insurance Information Institute (III) zahlen die meisten Mieter jährlich zwischen 115 und 252 USD für die Mieterversicherung, und die nationalen Durchschnittskosten der Mieterversicherung betragen 174 USD pro Jahr. Das Verständnis der Bestandteile des Deckung und der Kosten kann Mietern bei der Entscheidung helfen, ob die Mieterversicherung gut zu ihnen passt.

Faktoren bei der Berechnung der Mieterversicherungskosten

Die Versicherung für Mieter ist in einer einheitlichen Police nicht einhergeht. Die Kosten und Vorteile einer Politik hängen von einer Reihe von Faktoren ab. Einige dieser Faktoren liegen unter der Kontrolle des Mieters, wie zum Beispiel das Gebäude, in dem sie leben, ihre Kreditgeschichte und die Deckung, die sie kaufen möchten. Andere Elemente außerhalb ihrer Kontrolle, wie der Staat, in dem sie leben, und das Potenzial für Unwetter in diesem Bereich können auch die Kosten der Mieterversicherungen beeinflussen.

Standort

Laut Brenda Cude, pH.D., Emeritierter Professor am Ministerium für Finanzplanung, Wohnungsbau und Verbraucherökonomie an der Universität von Georgia „Die geografische Lage in jeder Art von Immobilienversicherung ist wichtig. Zum Beispiel beeinflusst die Kriminalitätsrate in einer Nachbarschaft das Diebstahlrisiko. Ob Sie in einem Gebiet leben, in dem Überschwemmungen oder Erdbeben wahrscheinlich das Risiko eines Immobilienverlusts beeinflussen.”

Dieses Risiko variiert je nach Staat, aber auch innerhalb einzelner Zustände. Bereiche innerhalb eines Staates, die anfällig für Überschwemmungen, Feuer oder Windbedingungen sind, haben Raten höher als Gebiete desselben Bundesstaat. Im Allgemeinen haben Staaten mit exponierten Küstenlinien, die sich auf den Winden des Hurrikans-Force befinden. Innen- und Nordstaaten (Staaten, die weniger an Küstenwind aufweisen und in höheren Lagen sind und die Überschwemmungen reduzieren) wie Wyoming, Iowa, Vermont, North Dakota und Pennsylvania, haben einige der niedrigsten Raten landesweit einige der niedrigsten Raten landesweit. Das Folgende sind einige Beispiele für die durchschnittlichen jährlichen Kosten für die Mieterversicherung in verschiedenen Bundesstaaten.

- Massachusetts: $ 186

- Georgia: $ 209

- Arizona: $ 164

- Kalifornien: $ 175

- Michigan: $ 182

Extremes Wetter

Unwetter wie Hurrikane und Tornados sind teure Veranstaltungen für Versicherungsunternehmen. Große Teile eines Staates können überflutet werden, Gebäude können zerstört werden und die Bewohner können wochenlang ohne Strom übrig bleiben. Alle Versicherungen sind auf einem Glücksspiel, das die Versicherungsgesellschaft Prämien mehr Dollar sammelt, als es im Laufe der Zeit in Ansprüchen auszahlen muss. Wenn also extreme Wetterschläge eintreibt, kann diese sorgfältige Bilanz ein Tipp. Die Art von totaler Zerstörung, die durch Hurrikane, Waldbrände und Tornados verursacht werden kann. Infolgedessen verlangen Apartmentversicherungsunternehmen höher.

Kreditgeschichte und Punktzahl

Studien zeigen, dass Menschen mit schlechten Kredit -Scores eher Ansprüche einreichen, sodass Versicherungsunternehmen sie als höhere Risiken betrachten. Während die meisten Unternehmen keine tatsächliche Kreditauskunft ausführen, verwenden sie ein anderes Tool, das als kreditbasiertes Versicherungs Score-A-Metrik bezeichnet wird, die schätzt, wie wahrscheinlich es ist, dass die Person einen Versicherungsanspruch geltend macht. Die Berechnungen variieren je nach Unternehmen, aber im Allgemeinen umfasst diese Punktzahl die Zahlungshistorie einer Person, ausstehende Schulden, die Dauer ihrer Kreditgeschichte, die jüngsten Kreditanträge und die Arten von Krediten, die sie haben. Diese Details kombinieren eine Punktzahl, die ihre Wahrscheinlichkeit angibt, einen Anspruch einzureichen. Je höher ihre Punktzahl ist, desto niedriger wird ihre Preise wahrscheinlich sein. Da so viele der gleichen Faktoren einen Kredit-basierten Versicherungs Score und Kredit-Score ausmachen, gehen die beiden oft Hand in Hand. Wenn also der Kredit-Score eines Mieters gut ist, ist es wahrscheinlich, dass ihre Versicherungsbewertung so gut ist, ohne eine bedeutende Geschichte der Einreichung großer und kleiner Versicherungsansprüche. Einige Staaten, darunter Kalifornien, Maryland, Massachusetts und Washington, verbieten die Verwendung von Krediten bei der Festlegung von Versicherungsraten.

Foto: Depositphotos.com

Hundebesitz und Rasse

Die Mieterversicherung bietet den Versicherungsnehmern Haftpflichtversicherungen, die Schäden oder Verletzungen abdecken können, die durch den Hund des Versicherungsnehmers verursacht werden. Infolgedessen können Eigentümer von größeren Breed-Hunden oder Hunden als „aggressive“ Rassen eine größere Prämie zahlen, um die Versicherungsgesellschaft vor zusätzlichen Ansprüchen zu schützen, falls der Hund einen Nachbarn beißen sollte. Leider weigern sich einige Versicherungsunternehmen möglicherweise, größere oder sogenannte aggressive Hunde zu decken. Daher muss ein Mieter, der diese Art von Hund hat. Darüber hinaus kann eine Versicherungsgesellschaft eine Sublimit umsetzen, wenn der Hund eine Vorgeschichte des Beißs hat, was bedeutet, dass es die Vorfälle nur bis zu einem bestimmten Betrag abdeckt.

Gebäudetyp

Neuere Wohnungsgebäude haben häufig modern. Mieterversicherungsunternehmen lieben diese Art von Gebäude, bei der die Baubesitzer Maßnahmen ergriffen haben, um das Verlustrisiko zu verringern. Daher werden Versicherungsunternehmen den Mietern wahrscheinlich einen reduzierten Satz anbieten. Das Leben in einem charmanten älteren Gebäude mit Macken und Geschichte hat seine Belohnungen, aber Versicherungsunternehmen sehen diese charmanten Macken als Risiken: Ältere Gebäude haben weniger Sicherheitsmerkmale, die modernen Standards entsprechen und mit größerer Wahrscheinlichkeit über ältere Pfeifen und elektrische Systeme verfügen , so werden die Tarife wahrscheinlich höher sein.

Abdeckungstyp

Es gibt vier wichtige Deckungskategorien innerhalb einer Mieterversicherung: persönliches Eigentum, Haftung, Versicherungsverlust und medizinische Zahlungen an andere.

- Persönliche Eigentumsberichterstattung Schützt die Habseligkeiten des Mieters, falls sie durch eine gedeckte Gefahr wie Feuer oder Sturm gestohlen oder beschädigt werden.

- Haftpflichtversicherung Schützt Mieter, die festgestellt haben.

- Verlust der Nutzung Deckung gilt, wenn der Mieter nicht in der Wohnung oder in der Wohnung bleiben kann, da er aufgrund einer abgedeckten Veranstaltung unbewohnbar geworden ist.

- Medizinische Zahlungen an andere Bietet Deckung für kleinere Arztrechnungen, wenn jemand auf dem Grundstück verletzt wird, unabhängig von der Verwerfung. Mit dieser Abdeckung ist kein Selbstbehalt verbunden.

Die oben aufgeführten Arten von Deckungen sind Standard für die Versicherungspolicen für die Mieter. „Die meisten Richtlinien für Mieter decken keine Überschwemmungen oder Erdbeben ab, sodass Sie möglicherweise nach dem Hinzufügen dieser Deckung fragen, die möglicherweise eine separate Richtlinie kaufen müssen“, sagt Cude. „Wenn Sie Ihr Haus für Geschäftszwecke nutzen, müssen Sie eine kommerzielle Richtlinie kaufen, um Risiken im Zusammenhang mit Ihrem Unternehmen zu decken. Und wenn Sie teure Schmuck, elektronische Geräte oder Antiquitäten haben, möchten Sie möglicherweise nach einer Bestätigung fragen, um Ihre Abdeckung für diese Artikel zu erhöhen.Weitere gängige Fahrer sind diejenigen für Haustierschäden, Identitätsdiebstahl und geplante Immobilienreiter (zusätzliche Abdeckung für benannte Artikel mit höherem Wert, wie teurer Schmuck, Sportgeräte oder Antiquitäten).

Abdeckungsbetrag und Grenzen

Eine der ersten Maßnahmen für Mieter, die bei der Prüfung der Versicherungsschutz in Betracht gezogen werden müssen. Sobald die Mieter herausgefunden haben, welche Artikel sie haben, müssen sie entscheiden, was sie gerne abgedeckt haben und wie viel. Überraschenderweise unterschätzen die meisten Menschen ihre Besitztümer und versichern sie nicht so viel wie sie sollten. Die Versicherungsgesellschaft wird allgemeine Grenzen dafür festlegen. Im Falle eines vollständigen Verlust verloren.

Es besteht jedoch auch die Möglichkeit, Vermerke oder spezifische Abdeckungserweiterungen mit höheren Grenzen hinzuzufügen, für bestimmte Elemente, die einen höheren Wert haben als die Richtlinie, sonst auszahlen würden. Teure Schmuck, Musikinstrumente und Erbstücke sind einige Beispiele für Gegenstände, die unter Vermerken behandelt werden können. Da das Hinzufügen von Vermerken die Auszahlung eines Mieters im Falle eines Verlusts erhöht, erhöhen sie die Gesamtkosten für die Mieterversicherung. Daher ist es wichtig, Vermerke für alle Artikel hinzuzufügen, die nicht unter eine Standardversicherungspolice versichert sind, um den Mieter sicherzustellen, wird im Falle eines Verlusts entschädigt.

Abzugsfähig

Eine Zahlung für eine Prämie ist eine Zahlung, um Eigentum zu versichern. Versicherungsunternehmen würden es jedoch bevorzugen, dass ihre versicherten Kunden nicht viel Zeit mit störenden Behauptungen in Anspruch nehmen, die mehr zu verarbeiten als sie auszahlen. Wenn ein Mieter beispielsweise ein kleines Küchenfeuer erfährt, das sein Steinkochgeschirr unbrauchbar macht, kann er einen Anspruch von 300 US -Dollar einreichen, um die Artikel zu ersetzen. Zu Beginn bieten die meisten Versicherungsunternehmen keine Selbstbehalte mit weniger als 250 US-Dollar an. In diesem Fall wäre die Auszahlung an den Kunden nur 50 US. Die Einreichung von Belästigungsansprüchen dürfte zu höheren Prämien führen und könnte sogar zur Stornierung der Richtlinien führen.

Um die Kunden zu beeindrucken, dass die Mieterversicherung für schwerwiegende Ansprüche mit erheblichen finanziellen Verlusten vorgesehen ist, wird in der Versicherungspolice festgelegt. In der Regel liegt dies zwischen 500 und 2.000 US -Dollar. Mieter können in gewissem Maße die monatliche Versicherungsprämie kontrollieren, indem sie den Selbstbehalt anpassen. Ein niedrigerer Selbstbehalt führt zu einer höheren Prämie, da die Mieter erwarten, dass das Unternehmen mehr vom Risiko einnimmt und mehr für einen genehmigten Anspruch auszahlt. Ein höherer Selbstbehalt kann die Prämie verringern, aber es kann auch den Mieter gefährden, nicht genügend Deckung zu haben, wenn er einen beträchtlichen Anspruch hat. Es ist im Allgemeinen für Mieter ratsam, Mieterversicherungspolicen von mehreren Unternehmen zu vergleichen. Die Mieter möchten ein paar verschiedene Mieterversicherungsangebote erhalten, um zu sehen. Sie können dann die Vorabkosten der Versicherungsprämie gegen den Selbstbehalt ausgleichen, den sie im Falle einer Forderung bezahlen müssen Fühlen Sie sich immer noch mit einem Selbstbehalt geschützt, das überschaubar ist.

Schadensgeschichte

Ein weiterer Grund, keine kleinen Ansprüche einzulegen. Dies mag unfair klingen, wenn ein Mieter eine Prämie für den Zugang zur Abdeckung zahlt, sich vielleicht fragen, warum er dafür bestraft wird. Aus Sicht einer Versicherungsgesellschaft ist es vollkommen sinnvoll: Der Mieter hat zuvor einen Anspruch eingereicht, sodass sie eher eine wieder einreichen können. Ein Anspruch auf den Rekord eines Mieters innerhalb der letzten 3 bis 5 Jahre kann zu einer Zinserhöhung von bis zu 20 Prozent führen. Ein Mieter sollte sicherlich einen Anspruch einreichen, wenn er gerechtfertigt ist, insbesondere wenn der Anspruchsbetrag dem Selbstbehalt nahe ist.

Foto: Depositphotos.com

Arten von Mieterversicherungsschutz

Einer der häufigsten Fragen, die Mieter haben, ist: „Was macht die Mieterversicherungsschutz?Die Richtlinien umfassen standardmäßig mehr als eine Art von Deckung: Versicherungsschutz für persönliche Immobilien, Haftungsabdeckung, Abdeckung von medizinischen Zahlungen und Deckung zur Nutzungsverlust. Das Verständnis dieser verschiedenen Arten von Deckung kann dazu beitragen, die natürliche nächste Frage zu beantworten: „Wie viel Mieterversicherung brauche ich?”

Persönliche Eigentumsberichterstattung

Wenn eine von einer Mieterversicherungspolice abgedeckte Veranstaltung erfolgt, wird die Versicherungsgesellschaft die Kosten des Schadens über den Selbstbehalt des Mieters übertragen. In der individuellen Richtlinie des Mieters wird festgelegt, wie viel das Unternehmen zahlen wird. Jedes Unternehmen verfügt. Mieterversicherungsunternehmen bieten in der Regel zwei Arten von Deckung für persönliche Immobilien an: tatsächliche Barwert- und Ersatzkostenabdeckung. Die tatsächliche Barwertabdeckung wird für den Ersatz von Artikeln ersetzen, die durch eine gedeckte Gefahr zu ihren abgeschriebenen Kosten beschädigt wurden (weniger Selbstbehalt), während die Ersatzkostenabdeckung die Artikel zu den heutigen Preisen ersetzen (weniger Selbstbehalt). Wenn ein Mieter ein gutes Bestand an Besitztümern hat, einschließlich Fotografien und nach Möglichkeit Einnahmen, hilft dies diesen Prozess und kann die Auszahlung maximieren.

Haftpflichtversicherung

Die Haftpflichtversicherung trägt dazu bei, den Mieter finanziell zu schützen. Wenn in der gemieteten Residenz ein Unfall auftritt, kann das Opfer des Unfalls den Mieter wegen Schäden verklagen. Dies liegt daran, dass der Mieter haftbar ist oder verantwortlich ist für das, was in seinem Haus passiert. Diese Ansprüche können Tausende von Dollar betragen: Ohne Versicherung können Mieter durch einen Haftungsanspruch bankrott werden. Daher lohnt es sich verklagt.

Abdeckung von medizinischen Zahlungen

Die Berichterstattung über medizinische Zahlungen soll medizinische Ausgaben abdecken, wenn ein Gast im Haus des Mieters verletzt wird, unabhängig davon, ob jemand schuld ist. Wenn ein Mieter beispielsweise einen Freund hat, der ihnen hilft, eine Kommode zu bewegen, und der Freund die Kommode auf den Fuß fallen lassen. Diese Abdeckung ist in der Regel auf 1.000 oder 5.000 US -Dollar beschränkt und gilt nur für Gäste. Darüber hinaus erfordert diese Deckung keine Zahlung eines Selbstbehalts.

Verlust der Nutzung Deckung

Nach einem überdachten Ereignis, das einen Wohnsitz schadet oder zerstört. Sie werden wahrscheinlich immer noch Miete zahlen. Die Mieterversicherung wird einige der Kosten dieser Ausgaben abdecken.

Neben der Bezahlung eines Wohnortes während der Reparatur nach einem großen Anspruch werden Mieter schneller anfallen, als sie sich vorstellen könnten. Auch wenn das Hotel eine Küchenzeile hat, zahlen sie wahrscheinlich mehr für Lebensmittel, da der Kühlschrank winzig ist und es nur minimale Stauraum gibt. Möglicherweise müssen sie bezahlen, um ihr Auto zu parken oder weiter zu pendeln, oder dafür bezahlen, dass ihre Kinder zur Schule transportieren. Der Nutzungsverlust einer Mieterversicherungspolice deckt diese zusätzlichen Kosten bis zum Deckungslimit ab.

Brauche ich Mieterversicherung??

Einige Mieter werden feststellen, dass Versicherungen von ihrem Vermieter erforderlich sind. In diesem Fall müssen sie feststellen, wie sie sofort eine Mieterversicherung abschließen können. In anderen Fällen mag es jedoch ein unnötiger Aufwand auf den ersten Blick erscheinen. Die folgenden Gründe, um in Betracht zu ziehen, die Mieterversicherung zu erhalten, können den Kunden helfen, festzustellen, ob die Mieterversicherungen die Kosten wert sind.

Vermieteranforderungen

In einigen Fällen kann der Vermieter angeben, ob die Mieterversicherung erforderlich ist, aber in anderen kann es eine Anforderung sein, die von der eigenen Versicherungsgesellschaft des Vermieters positioniert wird. Der Vermieter übernimmt Versicherungen auf dem Grundstück selbst, das im Falle einer abgedeckten Veranstaltung physische Schäden am Gebäude abdeckt, und der Vermieter kann auch eine Hausgarantie für das Mietobjekt haben, um die Kosten für Wartung und Reparatur zu decken. Die Versicherung des Vermieters wird auch ihre Haftung abdecken, falls jemand auf dem Grundstück verletzt wird. Voraussetzung dafür, dass Mieter ihre eigenen Richtlinien haben-und sich nachweisen können, dass es den Gesamtanspruch des Vermieters verringert und ihre Versicherungsprämien niedriger hält.

Laut Cude „müssen einige Vermieter möglicherweise eine Mieterversicherung benötigen, aber viele sind es, also sind Sie die Wahl, ob Sie sie kaufen. Wir empfehlen Ihnen jedoch, Mieterversicherungen abzuschließen. Andernfalls hätten Sie keine Abdeckung, wenn Ihre persönlichen Gegenstände beschädigt, zerstört oder gestohlen werden oder wenn ein Fettbrand in Ihrer Küche die anderen Einheiten in Ihrem Gebäude zerstört.”

Unzureichende Einsparungen

Bei der Feststellung, ob die Mieterversicherung es wert ist, werden die Mieter sich fragen möchten: „Falls ich mich, dass alle meine Habseligkeiten zerstört werden, könnte ich es mir leisten, sie zu ersetzen?Für viele lautet die Antwort nein. Selbst für diejenigen, die für einen solchen Notfall genug Bargeld zur Verfügung haben. Die Mieter werden die Risiken sorgfältig gegen die (oft relativ niedrigen) Kosten einer Mieterversicherung abwägen wollen.

Vorteile der Mieterversicherung

Einige Mieter mögen in Betracht ziehen, dass ihre Besitztümer und Möbel eine bunte Sammlung von Hand-Me-Downs sind, die von einer Reihe von College-Wohnungen übrig geblieben sind, und gehen davon aus, dass sie nicht viel wert sind. Das mag wahr sein, aber die Kosten, um sie zu ersetzen, wären wahrscheinlich immer noch signifikant. Die Mieter möchten die Ausgaben berücksichtigen, die aufgrund eines Brandes entstehen können, das nicht nur persönliche Gegenstände, sondern auch das gesamte Gebäude zerstört. Sie summieren sich schnell. Die Versicherung für gemietete Räume bietet eine Vielzahl von Leistungen für relativ niedrige Kosten.

Bezahlbarkeit

Einige Mieter hören andere über die hohen Kosten für die Versicherung von Hausbesitzern und gehen davon aus. Es ist wichtig, dass die Mieter daran denken, dass die Hausbesitzerversicherung das Gebäude, die Bewohner und die es umgebende Immobilie abdeckt, während die Mieterversicherung den Bewohner und ihre persönlichen Besitztümer abdeckt. Mit einem durchschnittlichen Kosten von 174 USD pro Jahr ist eine erschwingliche Mieterversicherung tatsächlich ziemlich erreichbar. Die Mieterversicherung ist eine großartige Investition zum Schutz von Besitztümern, Haftung und Einsparungen: Wenn alles, was der Bewohner besitzt sich schützen.

Finanzieller Schutz

Einer der Hauptgründe für die Mieterversicherung ist der Schutz der Brieftasche eines Mieters. Einige Mieter können finanziell in der Lage sein, Kosten zu decken, die sich im Notfall ergeben. Wenn jedoch das Schlimmste passieren sollte, können die Mieterversicherungen ihre Einsparungen beibehalten und nur die Kosten für ihre Police und den Selbstbehalt ausmachen.

Haftungsschutz

Der Haftungsschutz deckt Mieter ab, falls sie rechtlich für einen Unfall oder eine Verletzung einer anderen Person oder ihres Eigentums verantwortlich sind. Es ist unmöglich vorherzusagen, wann ein Leck Wasserschäden in der Wohnung eines Nachbarn verursachen kann, oder ein Gast kann ausrutschen und auf die vordere Treppe fallen. Mieter mit Haftpflichtversicherung können sicher sein, dass die Versicherung die Kosten für Reparaturen, medizinische Ausgaben oder Anwaltskosten tragen wird, falls das unerwartete Eintritt auftritt.

Berichterstattung von zu Hause weg

Ein häufiges Missverständnis über die Mieterversicherung ist, dass es nur Habseligkeiten abdeckt, während sie sich physisch auf dem gemieteten Grundstück befinden. Wenn der Versicherungsnehmer seine teure Uhr verliert oder sein Telefon nicht zu Hause gestohlen hat, könnten diese Szenarien durch die Mieterversicherung abgedeckt werden, obwohl es für den Versicherungsnehmer wichtig ist, sich daran zu erinnern, dass der Selbstbehalt gelten würde. In einigen Fällen kann die Deckung auch für gestohlene oder zerstörte Artikel in einer gemieteten Lagereinheit gelten.

Seelenfrieden

Viele Menschen werden zugeben, dass sie sich Sorgen um Notfälle wie Feuer oder Einbrüche machen, und dies sind keine unbegründeten Ängste. Die monatlichen Kosten für die Mieterversicherung können nur 10 bis 15 US -Dollar pro Monat betragen, und für diesen Preis können die Mieter die Gewissheit haben, dass sie ihre Einsparungen nicht verlieren, wenn das Schlimmste passieren sollte.

So sparen Sie Geld für Mieterversicherungskosten

Obwohl die Mieterversicherung wettbewerbsfähig ist, ist es eine gute Idee, zu prüfen, wo es möglich sein könnte, ein paar Dollar zu sparen. Im Falle einer Mieterversicherung gibt es tatsächlich einige Möglichkeiten, die Prämie zu reduzieren, außer online nach „billiger Mieterversicherung“ zu suchen und eine Police auszuwählen, die allein basierend auf dem Preis basiert.

- Schauen Sie in Bündelung. Wenn Sie auch eine Autoversicherung haben, fragen Sie Ihren Agenten nach der Bündelung Ihrer Auto- und Mieterversicherung für einen Multi-Policy-Rabatt.

- Fragen Sie nach Sicherheitsrabatten. Suchen Sie nach Ihrem Vermieter nach, um Sicherheitsfunktionen wie Rauchmelder und Alarmsysteme in Ihrem Gerät und im Gebäude zu installieren, zu installieren, da diese Sie für Rabatte qualifizieren können.

- Fragen Sie nach zusätzlichen Rabatten. Mieterversicherungsunternehmen haben häufig Rabatte für Senioren, Mitglieder des Militärs, Lehrer, Ersthelfer und andere Programmmitglieder. Es tut nicht weh zu fragen.

- Betrachten Sie automatische Zahlungen. Viele Versicherungsunternehmen bieten eine Kostensenkung an, wenn Sie automatische Zahlungen einrichten. Überprüfen Sie also, ob dies eine Option ist. Als Bonus müssen Sie sich nicht daran erinnern, Ihre Prämien zu bezahlen, wenn sie automatisch von Ihrem Konto abgezogen werden.

- Erhöhen Sie Ihren Selbstbehalt. Ein höherer Selbstbehalt bedeutet eine geringere Prämie, und wenn Sie nie einen Anspruch einreichen müssen, sparen Sie erhebliches Geld, indem Sie den höheren Selbstbehalt auswählen. Sobald Sie jedoch einen Anspruch einreichen müssen, kann dies jedoch nach hinten losgehen, aber die Auswahl eines Saldos zwischen dem Betrag des Selbstbehalts und der in der Prämie ausgegebenen Menge ist eine gute Option.

- Verbessern Sie Ihre Kreditwürdigkeit. Eine relativ gute Kreditwürdigkeit kann Ihre Preise senken. Bauen Sie Kredit auf, indem Sie rechtzeitig Rechnungen bezahlen, nach höheren Grenzen Ihrer Kreditkarte fragen und sicherstellen, dass keine Fehler Ihre Gesamtpunktzahl senken.

- Einkaufsbummel. Kaufen Sie nicht die erste Richtlinie, die Sie finden. Schauen Sie sich mehrere Optionen an, um die beste Mieterversicherungsgesellschaft (wie Limonade) für Ihre Bedürfnisse zum günstigsten Preis zu finden.

Foto: Depositphotos.com

Fragen zur Mieterversicherung zu stellen

Nicht alle Mieterversicherungsunternehmen sind gleich; Der Prozess zur Abnahme von Versicherungen und Zugriff kann variieren. Zusätzlich zur Sammlung aller Informationen, die sie für Kosten und grundlegende Abdeckungsfragen benötigen, gibt es einige spezifische Dinge, die Mieter ihren Agenten fragen möchten, bevor sie eine Richtlinie unterschreiben.

- Wird meine Politik auch meinen Mitbewohner abdecken?? Einige Mieterversicherungsunternehmen verlangen mit Mitbewohnern, separate Richtlinien zu erwerben, andere ermöglichen es den Mietern, eine Police zu teilen, solange sie sich auf alle Bedingungen einig sind.

- Werden meine Haustiere die Kosten oder die Deckung meiner Richtlinie beeinflussen?? Manchmal lautet die Antwort ja und es ist wichtig, genau wie viel festzulegen.

- Bieten Sie Barwert oder Ersatzkostenabdeckung an? Dies ist wichtig: Die Abdeckung des Barwerts zahlt dar, wie viel Ihre Immobilie wert ist. Die ursprünglichen Kosten ohne Abschreibung. Die Ersatzkostenabdeckung zahlen heraus, was es kostet, einen Ersatzartikel zu den heutigen Preisen zu kaufen.

- Wie kann ich einen Anspruch einreichen?? Einige Unternehmen erlauben den Versicherungsnehmern, einen Anspruch nur über eine mobile App einzureichen. Andere Mitarbeiter ein Callcenter oder ermutigen die Versicherungsnehmer, sich direkt mit ihrem Agenten zu wenden.

- Kann ich meine Richtlinie mitnehmen, wenn ich bewege?? Für Mieter, die jährlich umziehen, ist dies eine Schlüsselfrage. Die Antwort lautet normalerweise ja, aber Sie möchten die Details, wie Sie die Richtlinien verschieben und welche Kosten möglicherweise zugeordnet werden können.

FAQs

Viele Menschen erkennen nicht einmal, dass eine Mieterversicherung vorhanden ist, bis sie mitgeteilt werden, dass sie eine Police erhalten müssen, aber das Produkt bietet neue Mieter und diejenigen, die jahrelang ohne den praktischen Dach der Versicherung existiert haben. Mit Versicherung, Mieteinheiten und ihrem Inhalt sind so geschützt wie durch Unfälle, Naturkatastrophen und Diebstahl oder Vandalismus. Das Folgende sind einige der am häufigsten gestellten Fragen, zusammen mit ihren Antworten.

Foto: Depositphotos.com

Q. Wie viel kostet die Mieterversicherung im Durchschnitt??

Was kostet die Mieterversicherung?? Der aktuelle landesweite Durchschnitt beträgt 174 USD pro Jahr sowie die Kosten für die Besprechung des Selbstbehalts vor der Auszahlung eines Anspruchs. Die Prämie kann in den meisten Fällen jährlich, halbjährlich oder monatlich bezahlt werden.

Q. Ist die Mieterversicherungskosten niedriger, wenn ich ein Heimsicherheitssystem habe?

Ja! Versicherungsunternehmen lieben Sicherheitssysteme, weil sie die Wahrscheinlichkeit von Diebstahl erheblich senken und als Frühwarnsystem bei Brand fungieren können, was die Gesamtkosten eines Verlusts verringert. Die Mieter möchten sich bei ihrer Mieterversicherungsgesellschaft erkundigen, bevor sie ein Sicherheitssystem auswählen, um zu sehen, welche Parameter das System treffen muss, um sich für einen Rabatt zu qualifizieren. Zum Beispiel bieten einige Unternehmen nur Rabatte an, wenn das System professionell überwacht wird.

Q. Deckt die Mieterversicherung Diebstahl meines persönlichen Eigentums ab?

Die Mieterversicherung deckt Diebstahl ab und die Immobilie muss nicht einmal in der gemieteten Immobilie sein, wenn sie gestohlen werden, um sich zu qualifizieren. Wenn Gegenstände aus der Wohnung gestohlen werden oder der Bewohner bei der Arbeit, in der Schule oder in der Stadt ist, werden sie wahrscheinlich abgedeckt, weniger der Selbstbehalt. Darüber hinaus können Artikel, die in einer gemieteten Lagereinheit aufbewahrt werden. Einige Versicherungsunternehmen haben außerdem die Anforderung, dass der Mieter einen Polizeibericht einreicht, bevor Artikel abgedeckt werden können, und ihnen eine Kopie zur Verfügung stellen. Viele Richtlinien haben Deckungsgrenzen für gestohlene Artikel, um betrügerische Ansprüche zu vermeiden.

Q. Wie lange dauert ein Mieterversicherungsprozess?

Dies hängt von der Art des Anspruchs und den bereits unternommenen Schritten ab. Für einen Sachschaden oder einen Verlustantrag können sich die Dinge schnell bewegen, insbesondere wenn der Mieter über ein detailliertes Bestand verfügt und Quittungen und Fotos von seinen Habseligkeiten hat. Die Behauptung wird wahrscheinlich schnell eingereicht und verarbeitet, insbesondere wenn sie von Informationen der Polizei oder der Ersthelfer begleitet werden.

Die Haftungsansprüche dauern länger, da die verletzte Partei den Anspruch einreichen muss, der eine Untersuchung durch die Versicherungsgesellschaft einleitet. Oft muss die Diskussion des Fall Zeit.

Q. Kann ich die Mieterversicherungsprämie vierteljährlich bezahlen??

In den meisten Fällen, ja, und es kann sogar möglich sein, einen Rabatt dafür zu erhalten. Versicherungsunternehmen mögen jährliche Zahlungen und vierteljährliche Zahlungen, weil sie das Risiko reduzieren, einen Kunden zu übernehmen. Um mehr Menschen dazu zu ermutigen, bieten Versicherungsunternehmen häufig Anreize für die Vorauszahlung an.

Q. Deckt Mieterversicherungen Artikel in meinem Hinterhof ab?

Ja, solange die Gegenstände dem Versicherungsnehmer gehören und aufgrund eines abgedeckten Ereignisses beschädigt oder verloren gehen. Egal, ob sich die Artikel im Auto, ein Schließfach, eine Schreibtischschublade oder im Hinterhof befinden, sie werden durch eine Mieterversicherungspolice gedeckt ist bezahlt worden.

Quellen: Versicherungsinformation Institut

- « Die Hypothekenzinsen sinken im Jahr 2023?

- 11 Wichtige Dinge, die Sie über die Gartenarbeit von Bagbag wissen müssen »