Wie viel kostet die Hausbesitzerversicherung?

- 4685

- 1297

- Amar Minah

Foto: Bobvila.com

Highlights

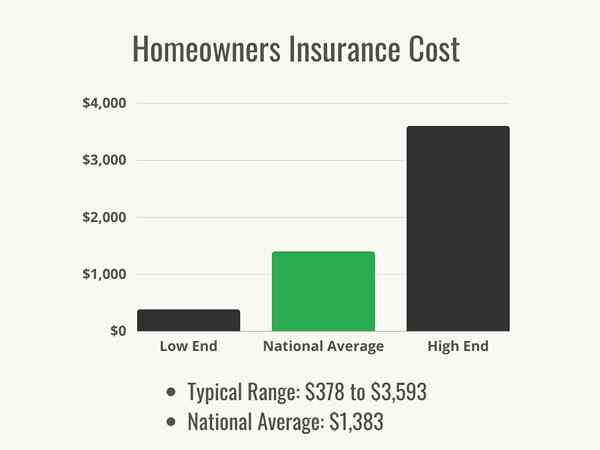

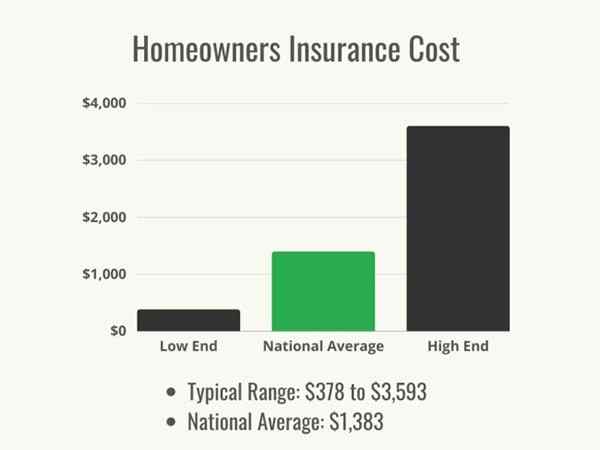

- Die Hausbesitzerversicherung kostet in der Regel zwischen 378 und 3.593 USD pro Jahr, wobei die nationalen Durchschnittskosten von 1.383 USD.

- Versicherungsunternehmen bestimmen die Kosten anhand einer Reihe von Faktoren, einschließlich der Kosten für den Wiederaufbau des Hauses, des vom Versicherungsnehmers ausgewählten Selbstbehalts und der Finanzhistorie des Hausbesitzers.

- Die Hausbesitzerversicherungen sind von den meisten Hypothekengebern erforderlich, aber selbst Hausbesitzer, die Bargeld bezahlen.

- Versicherungsnehmer können mit ihrem Versicherungsvertreter zusammenarbeiten, um ihre Deckungskosten zu senken, indem sie verfügbare Rabatte nutzen.

Die meisten Hausbesitzer verstehen, warum sie eine Hausbesitzerversicherung benötigen, um eine Hypothek zu erhalten. Eine große Geldsumme ausleihen, ist für einen Kreditgeber riskant und sie müssen wissen, dass das Haus vor bestimmten Ereignissen geschützt ist, falls der Kreditnehmer ausfällt und der Kreditgeber das Haus verkaufen muss, um ihren Verlust wiederzuerlangen. Also, was ist eine Hausbesitzerversicherung?? Kurz gesagt, es ist eine Richtlinie, die es Hausbesitzern ermöglicht, ihre eigene Investition so gründlich zu schützen, wie der Kreditgeber ihre schützt. Fabio Faschi, ein lizenzierter Versicherungsvertreter, der für Partnerschaften mit dem Gegenstück zuständig ist, stellt fest: „Während viele Hausbesitzer in der Regel eine Hausbesitzerversicherung abschließen, um die Schachtel auf der Wäscheliste der Artikel zu überprüfen, die sie abschließen müssen, um einen Hauskauf abzuschließen bequem mit den Richtlinien und wird nicht decken.”

Der Kauf eines Eigenheims ist teuer. Daher ist es für Hausbesitzer wichtig, nach Möglichkeit Geld zu sparen und gleichzeitig diese große Investition zu schützen. Wie viel kostet die Hausbesitzer -Versicherung Versicherung?? Dies hängt von vielen Faktoren ab, von denen einige festgelegt sind, wie z. Andere sind im Hausbesitzer, z. B. wie viel Abdeckung sie benötigen und die Auswahl des Selbstbehalts benötigen. Einige Faktoren werden von Lebensstilentscheidungen bestimmt: Besitz einer bestimmten Hunderasse, der Durchführung von Geschäften von zu Hause aus und sogar den Familienstand kann die Deckungskosten beeinflussen. „All dies sind Faktoren, die möglicherweise eine differenziertere Richtlinienoption erfordern, und Ihr Agent sollte in der Lage sein, basierend auf den von Ihnen bereitgestellten Informationen zu navigieren“, sagt Faschi.

Faktoren bei der Berechnung der Versicherungskosten für Hausbesitzer

Foto: Istockphoto.com

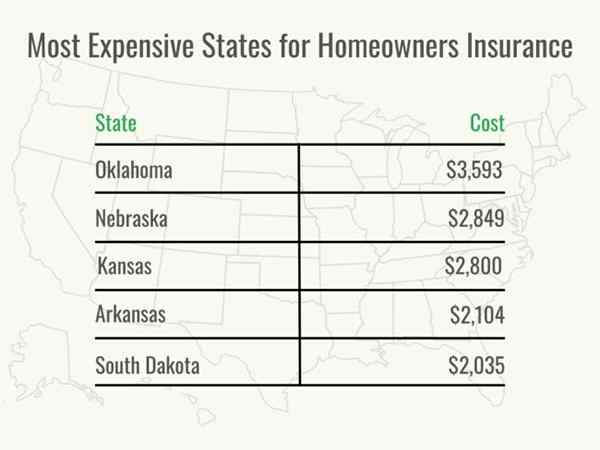

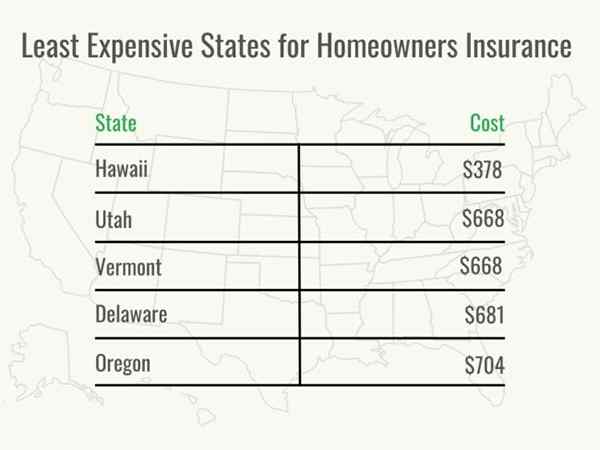

Ist das Haus in der Nähe einer Küste? Eine Verwerfungslinie? Wie ist der Kredit des Hausbesitzers? All dies sind Faktoren, die die Kosten der Hausbesitzerversicherung beeinflussen. Während die nationalen durchschnittlichen Kosten für die Hausbesitzerversicherung 1.383 USD pro Jahr betragen, können die genauen Kosten nach Region und Eigenheimwert stark variieren. Für Hausbesitzer ist es wichtig, den Stil und die Lage des Hauses und dann die verschiedenen optionalen Faktoren zu berücksichtigen, bevor sie ein Hausbesitzer -Versicherungsangebot suchen. Ein Hausbesitzer -Versicherungsrechner kann Hausbesitzern helfen, jede dieser potenziellen Kosten zu berücksichtigen.

Ersatzkosten für Haus

Im Falle einer vollständigen Heimverlust muss das Haus von Grund auf wieder aufgebaut werden. Die Versicherungspreise für Hausbesitzer basieren hauptsächlich auf dem Umbau des Geldbetrags. Während der Wiederaufbau einige Verbesserungen beinhalten kann, um sicherzustellen, dass er den aktuellen Bauvorschriften entspricht. Dies entspricht nicht dem Marktwert des Hauses, der die Kosten des Landes umfasst. Daher wird die Versicherung eines Hauses aufgrund seines Marktwerts zu einer höheren Prämie führen, als dies erforderlich ist. Stattdessen wird den Hausbesitzern empfohlen, mit einem Versicherungsvertreter zusammenzuarbeiten, um festzustellen, was es kosten würde, das Haus wieder aufzubauen und diese Nummer zu verwenden, um die Ersatzkosten für Eigenheime zu skalieren.

Alter und Bau des Hauses

Ältere Häuser kosten mehr Reparatur als neu gebaute, was die Kosten für Hausbesitzerversicherungen erhöhen kann. Austausch von Vintage Dielen und Fliesen, Wiederaufbau von Gipswänden und Patching -Leinwanddecken benötigen alle Spezialisten und kostspielige Materialien, die die Versicherer im Falle eines Anspruchs als erhöhte Kosten ansehen werden. Darüber hinaus kann der Bau eines älteren Hauses die aktuellen Bauvorschriften möglicherweise nicht erfüllen. Nach dem Gesetz muss ein Haus, das von einem lizenzierten Auftragnehmer repariert wird. Standard -Hausbesitzerversicherungspolicen decken diese Kosten nicht ab, aber die meisten Unternehmen bieten die Möglichkeit, eine separate Bestätigung zu erwerben.

Abzugsfähig

Der Selbstbehalt einer Police ist eines der wenigen Dinge, die bei der Auswahl einer Hausbesitzerversicherung kontrollieren können. „Sobald Ihre [Deckung] entschieden ist, ist die letzte Überlegung, was abzugsfähig ist (was Sie im Falle einer Behauptung aus der Tasche bezahlen), die Sie auf die Richtlinie festlegen möchten Mit dem Preis, den Sie jährlich für Ihre Versicherung bezahlen “, sagt Faschi. Mit anderen Worten, dies ist eine Gelegenheit für einen Hausbesitzer, ein Geld gegen die Wahrscheinlichkeit zu sparen, in einem bestimmten Jahr einen Anspruch zu gründen.

Wenn das Haus in gutem Zustand ist und sich nicht in einem Hochrisikobereich befindet, kann es für Hausbesitzer sinnvoll sein, einen höheren Selbstbehalt im Austausch für eine niedrigere Prämie zu wählen. Wenn der Hausbesitzer einen Anspruch geltend machen muss, kann das Geld, das er nicht für die Prämie gezahlt hat. Auf der anderen Seite entscheiden Sie sich, eine höhere Prämie zu zahlen, um das absetzbare niedrige Abzug zu halten.

Hundebesitz und Hunderasse

Hundebisse sind die Wurzel einer erheblichen Anzahl von Haftpflichtversicherungsansprüchen, sodass Versicherer Hausbesitzer fragen, ob sie einen Hund besitzen. Wenn der Hund nicht auf der Liste der eingeschränkten Rassen des Versicherers steht, wird die Erhöhung der Prämie wahrscheinlich klein sein. Wenn der Hund als „aggressive“ Rasse wie Dobermann, Rottweiler oder Pitbull angesehen wird, kann die Versicherungsgesellschaft keinen Schadensersatz oder Verletzungen abdecken, den der Hund verursacht, oder der Hausbesitzer muss möglicherweise einen separaten Fahrer über die Police erwerben zu zusätzlichen Kosten. Ein Hausbesitzer, dessen Hund als „aggressive“ Rasse angesehen werden kann, möchte möglicherweise potenzielle Versicherer fragen, ob es Beschränkungen oder Beschränkungen für bestimmte Hunderassen gibt, um sicherzustellen Verletzungen durch ihr Haustier verursacht.

Holzöfen

Holzöfen können eine wirtschaftliche und energieeffiziente Methode sein, um ein Zuhause zu heizen. Aber sie sind im Wesentlichen auch eine Schachtel Feuer mitten im Haus und brennen den ganzen Tag und die Nacht. Versicherer betrachten sie als ein großes Risiko und erhöhen in der Regel die Versicherungskosten infolgedessen. Es ist möglich, diesen Anstieg mit einigen Unternehmen auszugleichen, indem Rauchmelder in der Nähe des Holzofens installiert werden und die Beweise dafür liefern.

Heimarbeit

Grundlegende Hausbesitzer-Versicherungspolicen decken nicht die Geräte und Vorräte ab, die in einem Haus aufbewahrt und für ein Unternehmen verwendet werden, aber diese Ausrüstung muss weiterhin geschützt werden. Die meisten Versicherer bieten die Möglichkeit, eine Unternehmensfestigkeit zu kaufen, um die Hausversicherung zu erweitern. Eine weitere Möglichkeit ist der Kauf einer völlig separaten Geschäftsrichtlinie. Beides bietet einen guten Schutz, aber beide erhöhen die Gesamtversicherungskosten. Abhängig von der Art des Geschäfts kann es für Hausbesitzer möglich sein, die Kosten für die Versicherungskosten für ihre Steuern zu beanspruchen, wenn der Raum als Home Office definiert ist. Hausbesitzer möchten möglicherweise einen Steuerberater oder Finanzberater konsultieren, um festzustellen, ob sie für diese Ausgaben steuerliche Abzüge berechnen können.

Umbau

Manchmal verfügt ein Umbau mit dem zusätzlichen Vorteil einer niedrigeren Versicherungsprämie. Aktualisierungen und Upgrades zu elektrischen oder Sanitärsystemen verringern die Wahrscheinlichkeit von Schäden durch Brände und Lecks und erhöhen den Wert des Hauses, und der Versicherer kann den Hausbesitzer dafür belohnen. Wenn Sie andere Aspekte des Hauses zum Code bringen, z.

Haftungslimit

Haftpflichtversicherung, die eine Standardkomponente aller Hausbesitzerversicherungspolicen ist, zahlt sich für Verletzungen oder Sachschäden aus, für die der Hausbesitzer (oder die Familienmitglieder oder Haustiere des Hausbesitzers) gesetzlich verantwortlich ist. Die Deckung umfasst die Kosten für eine Verteidigung vor Gericht und Geldstrafen oder Auszahlungen, die vom Gericht nach einer Klage gefordert werden. Hausbesitzer müssen eine Entscheidung über die Grenzen treffen, die sie für ihre Abdeckung wählen: Eine höhere Grenze wird zu einer höheren Prämie führen, aber auch die Abdeckung steigt. Die meisten Richtlinien haben ein Mindestabdeckungslimit von 100.000 US -Dollar, die meisten Versicherer empfehlen jedoch ein Limit von 300.000 bis 500.000 US -Dollar. Wenn der Hausbesitzer eine Menge persönlicher Vermögenswerte hat, die jemand verklagt, der versucht zu nehmen, kann es ratsam sein, die Grenze noch höher festlegen, aber jede Erhöhung der Grenze erhöht auch die Versicherungskosten.

Versicherungsbewertung

Eine Versicherungsbewertung ist eine Kombination aus Kredit -Score und Versicherungsgeschichte von Versicherungsansprüchen. Im Gegensatz zu einer Kreditwürdigkeit wiegt es Insolvenzen, Grundpfandrechte und Gesamtverschuldung höher als die Aktualität von Zahlungen und Anzahl der Konten. Dies liegt darauf. Unternehmen formulieren Punkte unterschiedlich, aber im Allgemeinen können Hausbesitzer ihre Punktzahlen durch Abzahlen von Schulden, die mit bescheidenen Kreditkartenguthaben (idealerweise monatlich zahlen oder die Mindestzahlungen rechtzeitig abgeben) und ihre Finanzen zur Vermeidung von Steuerpfandrechten oder -Urteilen gegen ihre gegen ihre tragen. Gehalt. Darüber hinaus werden Hausbesitzer in Betracht ziehen, wenn es sich lohnt, einen Anspruch auf Versicherungspolicen zu gründen. Wenn Sie zahlreiche Ansprüche für kleinere Verluste einreichen können.

Familienstand

Verheiratete Paare sind statistisch weniger wahrscheinlich, dass sie Ansprüche für Hausbesitzerversicherungen einreichen als Einzelpersonen, so. Da Versicherungsunternehmen Geld sparen, wenn sie keine Ansprüche zahlen müssen, bieten sie manchmal verheirateten Paaren niedrigere Prämien an.

Whirlpools, Schwimmbäder oder Spas im Freien

Wassermerkmale können einen Hof in eine private Oase verwandeln, um Hausbesitzern zu helfen, sich von der Welt zu entfernen, aber sie sind im Freien, was die Möglichkeit von Schäden während Stürmen oder Vandalismus erhöht. Infolgedessen können die Deckungskosten steigen. Da es sich um Wassermerkmale handelt, besteht auch die Möglichkeit einer Verletzung des Ertrinkens, sodass einige Versicherer möglicherweise höhere Haftungsgrenzen für Häuser mit Whirlpool, Pool oder Spa benötigen.

Foto: Istockphoto.com

Dachzustand

Eine Bewertung für Hausbesitzerversicherungsunternehmen wird vor der Bereitstellung eines Angebots für eine Police das Alter und die Bedingung des Daches abgeben. Laut Faschi ist „das Immobilienrisiko die Struktur und das Gebäude selbst, einschließlich Faktoren, die für den Zustand des Hauses sprechen, z. B. die Alterung der vier großen Haushaltskomponenten.Das Dach ist die erste Verteidigungsschicht gegen viele der Bedrohungen des Hauses. Ein neueres Dach in gutem Zustand bietet Schutz vor Windschäden, Wasserinfiltration und Eisdämmen und bietet einen besseren Schild gegen fallende Baumglieder und Hagel. Ein älteres Dach, insbesondere wenn das Blinken altert und die Schindeln ihr Alter zeigen, ist wahrscheinlicher, dass sie während des Antriebsregens leckt, was zu beschädigten Eigenschaften, Fäulnis und Schimmel führen kann. Aus diesem Grund werden Hausbesitzerversicherungsunternehmen in der Regel einen niedrigeren Preis für ein Haus mit einem neueren Dach berechnen.

Sicherheitsfunktionen für Heimsicherheit

Einige Unternehmen bieten Versicherungsrabatte für ein Sicherheitssystem an. Versicherer stellen möglicherweise Fragen zu den Arten von Schlösser an den Türen und den Materialien, aus denen die Türen hergestellt werden, um festzustellen, wie einfach es sein könnte, in das Haus einzudringen. Nehmen Sie Geld von der Prämie ab. Darüber hinaus kann die Installation eines überwachten Sicherheitssystems zu einer Prämienreduzierung von bis zu 20 Prozent führen. Bevor Sie ein System auswählen. Einige Unternehmen benötigen vollständig überwachte Sicherheitssysteme, während andere einfach ein Wi-Fi-System mit Selbstüberwachung benötigen. Die Einsparungen bei der Versicherungsprämie können die Kosten des Sicherheitssystems erheblich ausgleichen oder sogar decken. Daher gibt es zwei Vorteile für einen Kosten.

Nähe zu einer Feuerwache

Wenn sich ein Haus in der Nähe einer Feuerwache befindet, kommen Ersthelfer im Falle eines Brandes schnell ein und können das Feuer schnell und effizient enthalten und löschen, wodurch Schäden reduziert und die Kosten für die Reinigung gesenkt werden können. Infolgedessen können Prämien bei der Erkennung des reduzierten Risikos gesenkt werden. Auf der anderen Seite, wenn sich das Haus in einem ländlichen Gebiet befindet (insbesondere wenn es keine kommunale Wasserquelle gibt und es keine Feuerhydranten gibt), wird die Wahrscheinlichkeit, dass Feuerwehrleute ein Feuer löschen können reagieren Sie mit einer höheren Rate.

Nähe zur Küste oder zum Gewässer

Küstenhäuser sind schön und entspannend, aber sie sind mit zusätzlichem Risiko einhergehen: Jeder Gewässer ist eine Hochwasserbedrohung. Egal, ob es sich um einen malerischen Bach, ein ruhiger See oder ein Ozean direkt aus der Hintertür handelt. Die Nähe zu Wasser erhöht die Versicherungstarife.

Standard -Hausbesitzerversicherung deckt keine Schäden durch Überschwemmungen ab. Wenn ein Haus in der Nähe von Wasser in der Nähe ist, kann ein Hypothekenunternehmen verlangen, dass ein Hausbesitzer eine separate Hochwasserversicherung von der Federal Emergency Management Agency (FEMA) erwerbt. Auch wenn das Haus nicht in einer Fläche von Ufer- oder Tiefflächen ist, kann eine Hochwasserversicherung eine gute Investition sein, wenn die Wassertische in der Region hoch sind. Küstengebiete sind auch starker, schädlicher Winde ausgesetzt, und Salzspray kann dazu führen.

Kredit Geschichte

Jeder, der gerade ein Haus kauft. Die Kreditwürdigkeit kann sich auch auf eine Hausbesitzer -Versicherungspolice auswirken. Hausbesitzer mit niedrigeren Kredit -Scores müssen möglicherweise einfacher bezahlen, weil die Versicherungsgesellschaft sie als ein größeres Risiko betrachtet. Dies ist zwar nicht unbedingt wahr, aber es ist eine Tatsache des Versicherungsmarktes. Diejenigen mit höheren Kredit -Scores können weniger für ihren Versicherungsschutz zahlen.

Schadensgeschichte

Für Versicherer zahlt der ideale Kunde jedes Jahr pünktlich und erhält nie einen Anspruch. So verdienen Versicherungsunternehmen Geld. Sie verstehen natürlich, dass manchmal Ansprüche eingereicht werden müssen und dies nicht unbedingt gegen Versicherungsnehmer behaupten. Hausbesitzer, die häufig Ansprüche einreichen. Versicherer müssen das Profilrisiko eines Kunden bewerten, um diese Entscheidungen zu treffen. „Das Profilrisiko kann als die Risikofaktoren verstanden werden, die speziell für den individuellen Kauf der Versicherung sind“, sagt Faschi. „Im Fall von John Doe wäre [dies] seine frühere Geschichte, versichert zu sein (oder nicht), wie oft er Ansprüche eingereicht hat, und in der Regel eine aggregierte" Versicherungsbewertung ", was oft eine von der Versicherung zugewiesene proprietäre Punktzahl ist Unternehmen basierend auf der Soft Credit History [Check] des Hausbesitzers.”

Wenn der Versicherungsnehmer ein neues Haus gekauft hat und in der Vergangenheit in der Vergangenheit viele Ansprüche eingereicht wurden, kann dies auch zu einem Aufladen führen. Besonders schädlich sind mehrere Ansprüche des gleichen Typs. Die Tarife werden nicht enorm von einem Wetteranspruch betroffen, da die Hausbesitzerversicherung dafür ist. Ein Brandanspruch hat einen etwas größeren Effekt, aber ein zweiter Brandanspruch (oder der zweite oder dritte Diebstahlsanspruch) schlägt dem Versicherer vor, dass der Hausbesitzer keine geeigneten Sicherheitsvorkehrungen anwendet und ein höheres Risiko für zukünftige Ansprüche hat.

Attraktive Belästigungen

Funktionen wie Schwimmbäder können einem Haus einen Mehrwert verleihen, aber sie können auch die Versicherungstarife erhöhen. Es sei denn.Wenn ein unbeaufsichtigtes Kind von etwas Gefährlichem auf dem Grundstück angezogen werden könnte, ist das ein Risiko. Da der Hausbesitzer nicht unbedingt weiß, dass dies geschieht. Einige Beispiele für attraktive Belästigungen sind:

- Trampoline

- Baumhäuser

- Schaukel

- Schwimmbecken

- Teiche

- Verrückte Geräte

- Autos

Richtlinienadd-Ons

Für den Fall, dass eine Basis-Hausbesitzerversicherungspolice keine ausreichende Versicherung bietet, können Hausbesitzer entscheiden. Zum Beispiel können Hausbesitzer mit einem bedeutenden Vermögen, die viele große Versammlungen veranstalten, die Vermieter sind oder einen neuen Fahrer in ihrem Haushalt haben, der einen Unfall verursachen könnte, für den sie haftbar gemacht werden könnten, für eine Dachpolitik entscheiden , die als zusätzliche Schutzschicht gegen Haftungsansprüche dienen können.

Abgesehen von Ganzpolitik-Add-Ons gibt es jedoch Vermerke und Zeilen-Punkte-Ergänzungen, die die Raten höher steigern können. Alle diese Ergänzungen haben Kosten. Daher wird fundierte Entscheidungen darüber getroffen.

- Flutversicherung

- Erdbebenversicherung

- Heimgeschäftsversicherung

- Dachpolitik

- Tierhaftungsschutz

- Serviceleitungsabdeckung

- Persönliche Eigentumsversicherung

- Abdeckung der Identitätsdiebstahl

Wohnsitz

Der Standort eines Hauses kann einen erheblichen Unterschied in den politischen Kosten ausmachen. Laut Faschi berücksichtigt „[Eigentumsrisiko] auch den Standort der Eigentums- und Risikofrequenz in diesem Bereich wie Erdbeben, Lauffeuer oder Hurrikanaktivitäten im Allgemeinen für das Gebiet, aber insbesondere alle Vorfälle oder Ansprüche, die das Eigentum betrafen versichert.”

Manchmal wird die Gefahr von Kriminalität oder Vandalismus auch staatlich bewertet. Um ihre eigenen Kassen im Falle einer Naturkatastrophe zu schützen, haben mehrere Staaten ihre eigenen Versicherungsrichtlinien, in denen bestimmen.

Foto: Bobvila.com

Wenn sich das Haus in einem Staat befindet, der weit entfernt von Baumaterialien entfernt ist, kosten diese Materialien mehr für eine Reparatur oder einen Wiederaufbau. Versicherer wissen das und decken ihre eigenen erhöhten Kosten mit höheren Raten ab. Das Folgende sind einige Beispiele für die Kosten für Hausbesitzerversicherungen nach Staat.

- Arizona: $ 1,216

- Kalifornien: $ 1.084

- Colorado: $ 1.863

- Florida: $ 1.648

- Georgia: $ 1,373

- New York: $ 1.289

- Ohio: $ 1.119

- Texas: $ 1.860

- Virginia: $ 924

- Wisconsin: $ 928

Foto: Bobvila.com

Versicherer

Wie bei jedem anderen Anbieter, Auftragnehmer oder Kreditgeber ist es für Kunden von entscheidender Bedeutung, Hintergrundforschung durchzuführen. Nur weil ihr Kreditgeber oder Immobilienmakler ihnen die Namen einiger Versicherungsunternehmen anbietet, heißt das nicht, dass diese Unternehmen gut passen werden. Hausbesitzer können Freunde und Familie um Empfehlungen fragen, online einkaufen, Anrufe tätigen, nach Angeboten fragen und die Geschäftsunterlagen von Unternehmen, die sie in Betracht ziehen. Die Kosten der gleichen Richtlinie durch verschiedene Versicherer können erheblich variieren, sodass Hausbesitzer sicherstellen möchten,.

Arten von Hausbesitzerversicherungspolicen

Es gibt acht Arten von Hausbesitzerversicherungen, die jeweils ein bestimmtes Versicherungsniveau enthalten. Dies vereinfacht den Einkaufsprozess für eine Richtlinie; Sobald der Hausbesitzer die Basisform kennt, nach der er sucht, können er bestimmen, welche Add-Ons benötigt werden, und mitteilen dies dann einem Agenten.

Hier gibt es zwei Arten von Abdeckungen: Gefahr und offene Gefahr.

- Die benannte Peril-Deckung ist auf die in der Richtlinie aufgeführten spezifischen Gefahren beschränkt, wobei andere Gefahren ausgeschlossen sind.

- Offene Gefahrabdeckung ist das Gegenteil; Alle Gefahren werden abgedeckt, es sei denn, sie werden speziell als Ausschlüsse aufgeführt.

Für Hausbesitzer ist es wichtig, alle Plandokumente sorgfältig zu lesen und ihren Versicherer um Klarstellung vor der Unterzeichnung zu bitten.

HO -1 - Grundform

Dies ist eine wirklich vereinfachte, grundlegende Form der Abdeckung. Es ist benannt perilische Berichterstattung, die nur die aufgeführten Gefahren enthält, die Feuer, Diebstahl und Vandalismus sind. Keine anderen Gefahren sind abgedeckt. Darüber hinaus gibt es keine Haftungsabdeckung. Es ist ein relativ billiger Hausbesitzerversicherungsplan und wird von den meisten großen Versicherungsunternehmen nicht häufig angeboten.

HO -2 - breite Form

Breite Formdeckung wie die grundlegende Form HO-1 deckt nur die Namen Gefahren ab. Feuer, Diebstahl und Vandalismus werden durch die Berichterstattung über abgetrennte Strukturen, persönliche Immobilienabdeckung und zusätzliche Lebenshaltungskosten während einer Reparatur begleitet. Eine begrenzte Haftungsabdeckung ist enthalten.

HO -3 - Sonderform

Die häufigste Art der Hausbesitzerversicherung, HO-3-Richtlinien abdecken die physische Struktur eines Hauses von allem, was nicht speziell ausgeschlossen ist. Dies ist eine Verschiebung von HO-1- und HO-2-Richtlinien, die nur das abdecken, was aufgelistet ist: HO-3 ist eine offene Versicherung, die alles außer notierte Ausschlüsse abdeckt.

HO -4 - Inhalt breite Form

HO-4 ist auch als Mieterversicherung bekannt. Es wird als Peril-Berichterstattung für Dinge wie Diebstahl, Feuer, Vandalismus und Explosionen benannt; Deckung für zusätzliche Lebenshaltungskosten während einer Reparatur, wenn das Haus unbewohnbar ist; Haftpflichtversicherung; und medizinische Zahlungen. Es konzentriert sich jedoch auf persönliches Eigentum, und diese Richtlinie deckt die Struktur des Gebäudes nicht ab.

HO -5 - umfassende Form

Die umfassendste Deckungsoption, HO-5, deckt alles ab, was in der Richtlinie nicht ausdrücklich ausgeschlossen ist. Es umfasst die Deckung für alle Gefahren, die nicht als Ausschlüsse (wie durch Vernachlässigung verursachte Schäden) für die Wohnung, Nebengebäude und persönliches Eigentum des Versicherungsnehmers bezeichnet werden.

HO-6-Einheitenbesitzer Form

HO-6 richten Lebenshaltungskosten, aber die Struktur des Gebäudes nicht abdeckt.

HO -7 - Mobilheimformular

HO-7 ähnelt HO-5, da es eine offene Abdeckung aller Gefahren ist, die nicht für die Wohnung selbst und persönliche Sachen ausgeschlossen sind. Es verfügt jedoch über einen anderen Parametermengen.

HO -8 - Modifiziertes Abdeckungsformular

Manchmal wird ein Haus für die Berichterstattung über die Hausbesitzer abgelehnt, da es zu hohe Risiken ist. In der HO-8-Abdeckung werden die spezifischen Gefahren aufgeführt, die abgedeckt sind und die Gefahrabdeckung nur für die Wohnung und persönliche Gegenstände des Hausbesitzers bereitstellen. Da es speziell auf Häuser abzielt, die sich nicht für eine traditionelle Deckung qualifizieren.

Brauche ich eine Hausbesitzerversicherung??

Einfach gesagt, ja. Erstens, wenn ein Hausbesitzer über eine Hypothek verfügt, müssen die Kreditgeber höchstwahrscheinlich die Versicherung für Hausbesitzer abschließen, möglicherweise sogar als Teil ihrer Hypothekenzahlung. In diesem Fall zahlt das Hypothekenunternehmen die Versicherungsprämie jedes Jahr, um sicherzustellen. Aus dem Ende des Kreditnehmers ist das eine Rechnung weniger zu zahlen, aber es bedeutet auch, dass es leicht zu vergessen ist, die Abdeckung regelmäßig zu überprüfen.

Die eigentliche Frage ist, wie viel Hausbesitzer -Versicherung der Hausbesitzer braucht. Auch ohne Hypothek sind ein Haus und ein nicht versicherter Hof wie eine Einladung zu Insolvenz und finanzieller Ruine. Es ist großartig, einen Notfallfonds für unerwartete Reparaturen und Unterhalt zu haben, aber die meisten Menschen haben nicht die Ressourcen, um für ein Haus aus eigener Tasche zu bezahlen, das durch Feuer oder ein Tornado zerstört wird-insbesondere unter Berücksichtigung der Kosten für die Planung, Genehmigungen, Abnutzung und Tornado Entfernen Sie das ehemalige Haus, Materialien, Einrichtungsgegenstände und das gesamte persönliche Eigentum, das verloren gegangen ist, zusammen mit den Kosten, um monatelang woanders zu leben, während der Wiederaufbau abgeschlossen ist. Eine Eigenkapitallinie ist ein großer Schutz, aber wenn das Haus selbst verloren geht, ist das keine Option mehr. Hausbesitzerversicherung ist ein grundlegender, eindeutiger Bedarf an Hausbesitzern. Beim Einkauf für eine Hausbesitzer -Politik möchten Hausbesitzer möglicherweise einen der besten Hausbesitzerversicherungsunternehmen wie Lemonade oder Allstate in Betracht ziehen.

Foto: Istockphoto.com

So sparen Sie Geld für Hausbesitzerversicherungskosten

Im Idealfall finden Hausbesitzer eine kostengünstige Hausbesitzer-Versicherungspolice, die ihren Deckungsbedarf noch erfüllt. „Im Allgemeinen würde ich keine Hausversicherung als einen Artikel betrachten, der ermäßigt werden kann, sondern dass es zurückkehrt, um die Faktoren zu verstehen, die Ihre endgültige Preisgestaltung beeinflussen“, sagt Faschi. Die Kosten für Hausbesitzerversicherungen können aufgrund dessen, was versichert ist.

- Erhöhen Sie den Selbstbehalt. Es kann etwas mehr kosten, wenn der Hausbesitzer einen Anspruch geltend machen muss, aber er wird das Geld, das jeden Monat ausfließt, reduzieren. Der Hausbesitzer möchte sicherstellen

- Kümmern sich um kleine Reparaturen. Hausbesitzer sind möglicherweise in der Lage, sich selbst mit kleinen Hausreparaturen zu befassen, anstatt einen Anspruch einzureichen, insbesondere wenn die Gesamtkosten niedriger sind als der Selbstbehalt. Dies kann ihnen Geld sparen, auch wenn sie einen Fachmann einstellen, um die Reparatur abzuschließen.

- Fragen Sie den Versicherer nach Rabatten. Hausbesitzer werden sich nicht immer der verfügbaren Rabatte bewusst. Der Versicherungsvertreter kann den Hausbesitzer darüber beraten, für welche Rabatte er möglicherweise in Frage kommt.

- Fügen Sie ein Sicherheitssystem hinzu. Hausbesitzerversicherer gewähren den Versicherungsnehmern häufig einen Rabatt, um ein Sicherheitssystem installiert zu haben. Der genaue Rabatt hängt von den Versicherern ab, ebenso wie die spezifischen Anforderungen. Daher ist es für Hausbesitzer ratsam, vor der Auswahl eines Sicherheitssystems nach Details zu fragen, ob das Budget ein Problem darstellt.

- Fragen Sie nach Bündeln. Versicherungsnehmer können möglicherweise eines der besten Haus- und Autoversicherungsbündel auswählen. Oft sind Bündelungsrabatte für mehrere Arten von Versicherungen erhältlich.

- Einkaufsbummel. Sammeln Sie mindestens drei Hausversicherungsangebote, um Deckung und Kosten zu vergleichen. Im Idealfall möchten Hausbesitzer am selben Tag Anführungszeichen von jedem Versicherer anfordern, indem sie dieselben Informationen (z. B. Richtlinienlimit und Selbstbehalt) verwenden möchten.

„Zu den anderen wichtigen Möglichkeiten, um einen besseren Preis zu erzielen. Während dies Ihnen Geld für Ihre Hausversicherung spart, können die Kosten für die Renovierungsarbeiten selbst nicht ignoriert werden “, fügt Faschi hinzu.

Fragen zu einer Hausbesitzerversicherung zu stellen

Sobald die Hausbesitzer mit den Vor- und Nachteilen der Hausbesitzerversicherungspolicen vertraut sind, wird klar sein, welche spezifischen Fragen sie benötigen, um ihren Versicherungsagenten zu stellen, um sicherzustellen, dass sie zum besten Preis einen angemessenen Versicherungsschutz erhalten. Einige wichtige Fragen, an die Sie sich erinnern sollten, schließen die folgenden an.

- Was deckt Ihre Standardrichtlinie ab??

- Erfordert der Standort meines Hauses eine Hochwasserversicherung?? Basierend auf Ansprüchen in meiner Region sollte ich es kaufen, auch wenn es nicht erforderlich ist?

- Basierend auf dem Alter meines Hauses muss ich die Abdeckung der Abwasserkanäle in Betracht ziehen?

- Basierend auf meinem Zuhause und meinem Lebensstil, wie viel Haftpflichtversicherung brauche ich?

- Wie oft überdenken Sie den Satz für meine Richtlinie neu??

- Benötige ich eine Hausinspektion oder Bewertung, um eine Police zu kaufen?? Ist das kostenlos, wenn ich die Richtlinie kaufe?

- Was sind die politischen Grenzen? Sind die Grenzen pro Anspruch, pro Event, pro Jahr oder insgesamt?

FAQs

Es gibt viele Komponenten, die eine typische Kosten für Hausbesitzer -Versicherungen ausmachen, und die Anzahl der Unterschiede und Stücke kann es schwierig machen, überhaupt loszulegen. Für Hausbesitzer ist es jedoch wichtig, Fragen zu stellen und die Berichterstattung zu erhalten, die sie benötigen, um ihr Zuhause zu schützen. Hier sind einige der häufigsten Fragen zur Hausbesitzerversicherung und deren Antworten.

Q. Wie viel ist die Hausbesitzerversicherung durchschnittlich?

Der nationale Durchschnitt beträgt 378 bis 3.593 US -Dollar pro Jahr. Dies wird jedoch je nach Standort, Größe und Einzelheiten des Hauses und der Auswahl der Abdeckung erheblich variieren.

Q. Wie viel kostet die Hausbesitzerversicherung für ein Haus von 200.000 US -Dollar??

Der Versicherungswert basiert wahrscheinlich auf den Ersatzkosten des Hauses, was sich vom Marktwert unterscheidet (der Marktwert beinhaltet den Wert des Grundstücks). Hausbesitzer müssen mindestens 80 Prozent des Wertes ihres Hauses versichern. Eine durchschnittliche Kosten für die Versicherung für ein Haus von 250.000 US -Dollar wären 1.383 USD pro Jahr, so.

Q. Wie wird die Hausbesitzerversicherung berechnet??

Die Hausbesitzerversicherung umfasst den Wohnungsschutz (die Struktur des Hauses und in der Nähe von Baustrukturen), persönliches Eigentum (die Gegenstände im Haus), Haftungsschutz (der den Hausbesitzer schützt, wenn sie oder ihre Familienmitglieder oder Haustiere für Verletzungen oder Schäden an gesetzlich verantwortlich sind. Ein Dritter) und medizinische Zahlungsabdeckung (die dazu beiträgt, die medizinischen Ausgaben bis zu einer festgelegten Grenze für Verletzungen an Gäste zu bezahlen, unabhängig vom Verschulden) und zusätzliche Lebenshaltungskosten (die Lebenshaltungskosten an anderer Stelle, während eine Reparatur für einen abgedeckten Verlust abgeschlossen ist). Hausbesitzer wählen Deckungsgrenzen für diese Teile der Richtlinie aus und fügen dann eine zusätzliche Abdeckung auf der Grundlage ihres Hauses und des Lebensstils hinzu. Die Kosten werden gegen den Kredit -Score des Hausbesitzers, den Versicherungswert und alle anderen Risiken oder Sicherheitsvorkehrungen, die sie vorhanden haben, ausgeglichen. Sobald die Gesamtkosten berechnet wurden, können Hausbesitzer die monatlichen Kosten ausgleichen, indem sie einen höheren oder niedrigeren Selbstbehalt auswählen. Ein höherer Selbstbehalt bedeutet in der Regel eine niedrigere Prämie, die den Versicherungsnehmern kurzfristig helfen kann, aber weniger Deckung bietet, wenn der Hausbesitzer einen Anspruch erhebt. Auf der anderen Seite hat eine Politik mit einem niedrigeren Selbstbehalt eine höhere Prämie, so. Ein Hausbesitzer -Versicherungskostenschätzer kann nützlich sein, um eine Vorstellung von den allgemeinen Kosten zu erhalten.

Q. Wie kann ich sicherstellen, dass ich den besten Hausbesitzerversicherungsrate bekomme?

Auf dem Laufenden zu den Hausversicherungsraten ist eine laufende Aufgabe, die jedes Jahr die Bestandsaufnahme an Risikoänderungen umfasst. Faschi rät: „Es ist immer eine gute Idee, Ihre Hausbesitzerversicherung jährlich umzuschieben und sie zusammen mit Ihren anderen persönlichen Versicherungsleitungen wie dem Auto, persönlichen Artikeln wie Schmuck oder einem bestimmten Gegenstand oder sogar der Versicherung anderer Immobilien zu überprüfen, die Sie mögen eigen.„Hausbesitzer können möglicherweise Geld für ihre Versicherungsprämien sparen, indem sie nicht benötigte Deckung entfernen oder die ihnen zur Verfügung stehenden Rabatte nutzen.

Quellen: Bankrate

- « Gelöst! Ist eine Gefahrenversicherung wie eine Hausbesitzerversicherung?

- Die besten Holzkamineinsätze von 2023 »