Wie viel kostet die Hochwasserversicherung?

- 4783

- 679

- Dr. Lio Ostendarp

Foto: Bobvila.com

Highlights

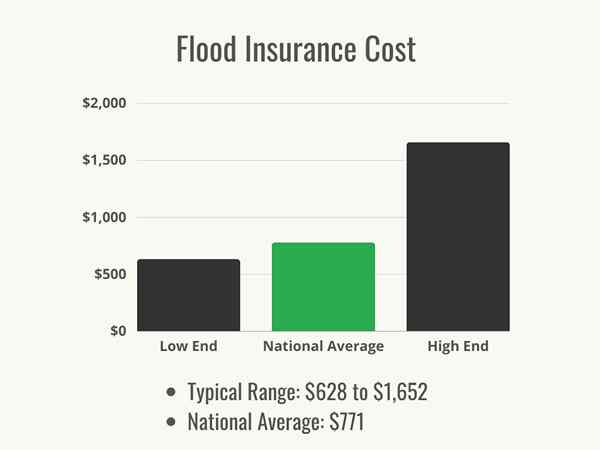

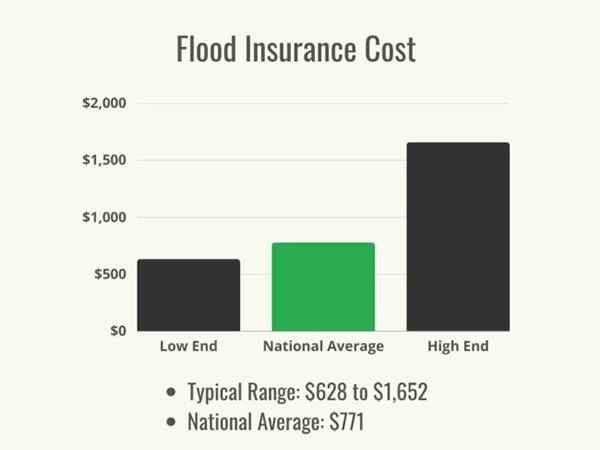

- Die Hochwasserversicherung kostet zwischen 628 USD und 1.652 USD mit einem nationalen Durchschnitt von 771 USD.

- Die genauen Kosten für einen Kunden hängen von ihrem Hochwasserrisiko, dem Standort ihres Hauses und der Auswahl an Deckungen ab, die sie wählen.

- Die Hausbesitzerversicherung ist für diejenigen, die in einem Hochrisiko-Hochwasserzonen leben.

Viele Hausbesitzer, die ihre Hausbesitzer-Versicherungspolicen nicht gelesen haben, gehen davon aus. Die überwiegende Mehrheit der Hausbesitzerversicherungspolicen schließt aus einem einfachen Grund ausdrücklich die Deckung des Hochwasserschadens aus: Es ist zu teuer, für die Bezahlung zu bezahlen. Hochwasserschutz ist als Einbeziehung in allgemeine Hausbesitzerversicherungspolicen nicht kostengünstig. Infolgedessen werden Hausbesitzer in Gebieten, die wahrscheinlich überflutet werden, nachdrücklich in Betracht ziehen, eine separate Versicherung für Überschwemmungen zu erwerben, und in einigen Fällen müssen sie je nach Position des Landes in der Flutzonenkarte durch ihre Hypothekenkredite verpflichtet sein. Wie viel kostet Hochwasserversicherung?? Laut Nerdwallet kostet die Hochwasserversicherung zwischen 628 USD und 1.652 USD pro Jahr oder durchschnittlich 771 USD. Diese zusätzlichen Kosten können für Hausbesitzer eine Überraschung sein, aber es ist besser, von den zusätzlichen Kosten der Hochwasserversicherung überrascht zu werden, als einen Verlust infolge einer Flut zu erleiden und herauszufinden, dass sie nicht abgedeckt wird. Hausbesitzer fragen sich vielleicht: „brauche ich eine Hochwasserversicherung?Um das zu beantworten, müssen Hausbesitzer einen Blick darauf werfen, wie die Risiken bewertet werden, und entscheiden, ob eine Hochwasserversicherung die Kosten für sie wert ist.

Faktoren bei der Berechnung von Hochwasserversicherungskosten

Foto: Istockphoto.com

Es gibt viele Dinge, die Hausbesitzer nicht über Hochwasserversicherungen wissen. Zu Beginn brauchen nicht alle Häuser eine Hochwasserversicherung. Ebenen oder Hänge, die nicht in der Nähe von Wasser nicht in der Nähe von Wasser sind, wie ein risikoarmes Standorte, und im Allgemeinen sind sie es sich. Um zu überprüfen, möchten Hausbesitzer einen Blick auf Überschwemmungskarten werfen, die von der Federal Emergency Management Agency (FEMA) bereitgestellt werden, die Naturkatastrophen verwaltet und das Risiko bewertet, dass verschiedene Regionen sie erleben werden. Mit FEMA -Karten können Benutzer ihre Hochwasserzone anhand von Adresse oder Postleitzahl überprüfen. Für Hausbesitzer ist es wichtig, dass Sie sicherstellen, dass die aktuellste FEMA -Karte verfügbar ist. Diese Karten werden häufig neu gezogen, wenn das Wetter und die Entwicklung das Land neu formen.

Hausbesitzer in offensichtlichen Hochwasserzonen können von ihren Kreditgebern erforderlich sein, um Hochwasserversicherungspolicen abzuschließen, aber für andere können diese Karten dazu beitragen. Nachdem festgestellt wurde, dass dies eine wichtige Komponente beim Schutz eines Hauses und seiner Inhalte ist, besteht der nächste Schritt darin, dass Hausbesitzer überlegen, wie die Raten berechnet werden. Es kann für sie nützlich sein, einen Kostenschätzer für Hochwasserversicherungen zu nutzen, um eine Vorstellung von den Kosten zu erhalten.

Gesamtflutrisiko und Erhebung

FEMA -Hochwasserkarten bestimmen Gebiete basierend auf ihrer allgemeinen Wahrscheinlichkeit, überflutet zu werden. Häuser, die von der FEMA als 100-jährige Auen eingestuft wurden. Zu den Standorten mit hohem Risiko gehören niedrig liegende Gebiete und Gebiete mit nahe gelegenen Wasserquellen wie Küstengebieten und Auen in der Nähe von Flüssen. In den vergangenen Jahren stellte die FEMA Hausbesitzern in der Nähe von Auen mit Höhenzertifikaten zur Verfügung, die verwendet werden konnten, um ihr Gesamtrisiko zu bestimmen und ihre Hochwasserversicherungsraten festzulegen. Diese werden nicht mehr verwendet, um die Tarife zu bestimmen, aber sie können erworben und zum Ausgleich der Versicherungskosten verwendet werden, wenn Hausbesitzer Schritte unternommen haben, um ihre Häuser über den erwarteten Hochwasser zu erheben.

Ab Oktober 2021 die FEMA -Risiko -Bewertung 2.0 wurde eingeführt, das so konzipiert ist. Dieses System soll die Zinsen gerecht werden, indem sie auf Faktoren wie die Erhebung des Hauses, die Überschwemmungsfrequenz und die Kosten für den Wiederaufbau des Hauses im Falle eines Hochwasserschadens basieren.

Wohnort und Haushaltsstandort

Während die durchschnittlichen Kosten für die Hochwasserversicherung 771 USD betragen, können die Kosten je nach Standort variieren. Einige der teuersten Staaten für die Hochwasserversicherung befinden sich im Nordosten, in denen die Staaten niedriger sind und eine signifikante Exposition an der Küste aufweisen. Die durchschnittlichen Kosten für die Überschwemmungsversicherung in Florida sind bei 628 US. Ebenenstaaten und solche ohne wesentliche Küsten- oder Flussweiterungen sind günstigere Gebiete für Hochwasserversicherungen. Seltsamerweise bieten einige Staaten, die erhebliche Hochwasserrisiken haben, einige der niedrigsten Raten des Landes wie Texas und Louisiana.

Auch innerhalb jedes Staat. Wenn sich das Haus auf einem Hügel befindet, kann die Rate niedriger sein als für jemanden, dessen Haus direkt neben der Flussufer liegt, obwohl sie beide im gleichen Risikobereich sind. Die folgende Liste zeigt die durchschnittlichen Kosten für die Hochwasserversicherung in bestimmten Staaten:

- Kalifornien: $ 916

- Colorado: $ 1,004

- New Jersey: $ 963

- North Carolina: $ 754

- Ohio: $ 1,248

- Texas: $ 676

Art der Politik

Es gibt zwei grundlegende Arten von Richtlinien, wobei der erste vom National Flood Insurance Program (NFIP) verwaltet wird. Die Deckung kann direkt über den NFIP gekauft werden, mit einem Grenzen von 250.000 US -Dollar für die Deckung des Gebäudes und 100.000 USD für die Inhaltsabdeckung. Darüber hinaus bieten private Versicherungsunternehmen Hochwasserversicherungen an, aber viele dieser Richtlinien werden tatsächlich vom NFIP unterschrieben und folgen den gleichen Richtlinien. Mehrere private Versicherungsunternehmen bieten Richtlinien an, die vom NFIP getrennt sind und höhere Deckungsgrenzen aufweisen.

Art der Abdeckung

Was kann eine Hochwasserversicherung abdecken? Jede Richtlinie ist in zwei Kategorien unterteilt: Deckung von Gebäuden und Inhaltsabdeckung. Die Abdeckung der Gebäude umfasst Schäden an der Struktur des Gebäudes selbst und Dinge, die daran verbunden sind: Fundamente, Wände, Einbauten und Heimsysteme. Die Ersatzkostenabdeckung werden in der Regel sowohl von NFIP- als auch von Privatversicherern auf Strukturen angewendet, was bedeutet.

Inhaltsabdeckung zahlt sich für persönliche Artikel und Geräte aus, die nicht an die Struktur angeschlossen sind. Inhaltsabdeckung vom NFIP zahlt sich basierend auf dem tatsächlichen Barwert zerstörten Gegenständen aus, was bedeutet, dass Hausbesitzer den abgeschriebenen Wert des Artikels, weniger der Selbstbehalt, erhalten und keine brandneue Version des Artikels erhalten wird. Private Versicherer bieten Hausbesitzern möglicherweise eine Wahl zwischen den Ersatzkostenabdeckung und dem tatsächlichen Barwert, wenn es um Inhalt geht. Jede Kategorie unterliegt ihrem eigenen Selbstbehalt, bevor die Versicherung zu zahlen beginnt.

Hausalter, Design und Konstruktion

Neuere Häuser werden unter Berücksichtigung von Hochwasserprävention und Abtastung gebaut. Baumaterialien, die Wasserschäden und Konstruktionsstilen widerstehen, wie z. Infolgedessen kosten neuere Häuser, insbesondere solche, die solche Funktionen enthalten, weniger zu versichern. Ältere Häuser werden diese Entwurfsfunktionen nicht enthalten und können mehr Reparaturen kosten, insbesondere wenn die Vintage -Verkleidungen und Dielen nicht durch Produkte aus dem Regal ersetzt werden können und maßgefertigte Konstruktionen benötigen. Ältere Materialien können auch trockener und absorbierender sein als neuere Materialien und somit anfälliger für Beschädigungen und Schimmel. Daher sind ältere Häuser im Allgemeinen teurer zu versichern. Erhöhen Sie das Haus, die Installation von Bodenöffnungen und Abflüssen und das Ausfüllen des Kellers (insbesondere in einem Hochrisikobereich) können die Kosten einer Hochwasserversicherung senken.

Selbstbehalt und Abdeckung

Wie bei jeder Versicherung können die Gesamtkosten der Police und die Auslagenkosten zum Einreichen eines Anspruch sein. Eine Richtlinie mit einer niedrigeren Abdeckung und einem hohen Selbstbehalt kostet am wenigsten, während eine Richtlinie mit einer geringeren Abzugsabzugs- und höheren Abdeckungsgrenze die Gesamtkosten erhöhen wird.

Für Häuser, in denen das Risiko einer Überschwemmung niedriger ist, kann ein höherer Selbstbehalt sinnvoll sein: In diesem Fall wird die Versicherung erworben, um auf der sehr sicheren Seite zu sein, so Eingereicht, um die Prämie niedriger zu halten, macht Sinn. In einem Hochrisikobereich kann sich jedoch eine geringe Abdeckung und ein hoher Selbstbehalt in der Brieftasche anfangs besser anfühlen, wird jedoch zu Beginn der Zeit, dass ein großer Anspruch eingereicht wird. Das Ausgleich dieser Zahlen vor dem Risiko, die Versicherung tatsächlich zu nutzen.

Standort des Heiminhalts

Die Überschwemmungsversicherung durch den NFIP wird keine persönlichen Artikel abdecken, die in einem Keller gespeichert sind, obwohl einige private Hochwasserversicherungsunternehmen könnten. Die Logik besteht darin, dass der Hausbesitzer, wenn er weiß, dass er sich in einem Gebiet befindet, in dem das Risiko groß genug ist, dass er eine Hochwasserversicherung gekauft hat Alles möglich und durch Speichern von Punkten mit erheblichem Wert an einem Ort, an dem sie weniger betroffen sind. Hausbesitzern wird empfohlen, wertvolle oder sentimentale Gegenstände an höheren Standorten aufzubewahren oder sie in wasserdichten Behältern zu schützen. Abgesehen von sentimentalen Gegenständen ist selbst der Ort der Versorgungsunternehmen des Hauses eine Gegenleistung. Wenn sie erhöht sind, wird die Hochwasserversicherung wahrscheinlich nicht so teuer sein.

Foto: Istockphoto.com

Arten von Hochwasserversicherungen

Hausbesitzer haben die Möglichkeit, Hochwasserversicherungen über das Nationale Hochwasserversicherungsprogramm oder durch einen privaten Versicherer abzuschließen. Jede Art von Versicherung hat ihre Unterschiede sowie mehrere Vor- und Nachteile.

National Flood Insurance Program (NFIP)

FEMA -Hochwasserversicherung durch den NFIP hat eine Reihe von Vorteilen für Hausbesitzer. Erstens kann es jedem Hausbesitzer und in einigen Gemeinden, unabhängig vom Risiko des Hauses, Deckung für jeden Hausbesitzer und in einigen Gemeinden bieten. NFIP -Pläne werden von der Bundesregierung unterstützt. Daher gibt es dem Hausbesitzer keine Sorge darüber. NFIP -Programme haben jedoch maximale Abdeckungsbeträge (250.000 US -Dollar für die Deckung des Gebäudes und 100.000 US -Dollar für Inhalte), die einige Hausbesitzer möglicherweise nicht ausreichend finden. Darüber hinaus decken NFIP -Pläne keinen Schaden ab, der aufgrund von Bodenverschiebung oder auf dem Grundstück auftritt, sondern außerhalb des Hauses. Im Gegensatz zu privaten Versicherern können NFIP -Pläne jedoch nicht die Deckung fallen lassen, wenn sich die Risikobewertung ändert. Daher besteht eine Garantie für die vorhandene Deckung, die bei anderen Versicherern möglicherweise nicht der Fall ist.

Private Hochwasserversicherung

Private Versicherer können höhere Abdeckungsgrenzen als der NFIP anbieten und häufig die Lebensunterhaltungskosten hinzufügen, wenn Hausbesitzer gezwungen sind, während Reparaturen oder Wiederaufbaus irgendwo als ihr Zuhause zu leben ein Ort, an dem umfangreiche Schaden wahrscheinlich ist. Wenn sich das Risikoniveau jedoch ändert, wenn die FEMA ihre Einschätzungen neu bewertet, können private Versicherer die Deckung mit nur sehr geringer Warnung und ohne Verhandlungen stornieren, wobei Hausbesitzer ohne Deckung zurückgelassen werden und vor einer monatelangen Wartezeit vor einer neu gekauften NFIP-Richtlinie wirksam werden, also die Eine bessere Deckung von privaten Versicherern ist mit einem gewissen Risiko verbunden.

| NFIP | Private Hochwasserversicherung | |

| Verlust der Nutzung Deckung | NEIN | Ja |

| Wartezeit | 30 Tage | 2 Wochen oder mehr |

| Maximale Wiederaufbaugrenze | 250.000 US -Dollar | 500.000 US -Dollar+ |

| Deckung vorbehaltlich der Veränderung der Risikobewertung | NEIN | Ja |

| Landesweite Verfügbarkeit | Ja | Nicht garantiert |

| Ersatzkostengebäudeabdeckung | Ja | Ja |

| Ersatzkosteninhaltsabdeckung | NEIN | Ja |

Was kann eine Hochwasserversicherung abdecken?

Die NFIP -Abdeckung, auf der viele private Versicherer ihre Abdeckung stützen. Diese Berichterstattung umfasst:

- Überschwemmte Kelleraufbereitung

- Elektrische Systeme

- Sanitärsysteme

- Wasserkocher

- Öfen

- Fundamente

- Integrierte und tragbare Geräte

- Kleidung

- Möbel

- Kunstwerk

- Vorhänge

- Schränke

Die Hochwasserversicherung beschränkt sich jedoch auf Überschwemmungen, die auf natürliche Weise infolge von Stürmen, Hurrikanen oder großem Maßstab auftreten. Es wird keinen Schaden abdecken:

- Schwimmbecken

- Decks

- Terrassen

- Landschaftsbau

- Papierkram oder Bargeld

- Persönliche Gegenstände im Keller gespeichert

- Fahrzeuge

Die private Hochwasserversicherung hat nicht die gleichen Einschränkungen wie der NFIP -Deckung und kann Deckung bieten für:

- Verlust des Nutzens

- Verlustvermeidung

- Ersatzkosten für Habseligkeiten

- Habseligkeiten in einem Keller gespeichert

Diese Einschränkungen sind der Schlüssel zu beachten. In ähnlicher Weise möchten sie sicherstellen.

Brauche ich eine Hochwasserversicherung??

Das Hinzufügen von Hochwasserversicherungen zu den Kosten für die Hausbesitzerversicherung kann für Hausbesitzer schwierig sein, ihre Köpfe zu wickeln, aber in einigen Fällen ist es unvermeidlich. Wie können Hausbesitzer erkennen, ob sie eine Hochwasserversicherung benötigen? Erstens müssen sie die Position ihres Hauses auf den Auen -Karten der FEMA überprüfen, indem sie nach Hochwasserzonen nach Postleitzahl suchen. Sie müssen die Geschichte der Überschwemmungen in der Gegend, ihre Nähe zu Wasserkörpern berücksichtigen, die überfluten können oder oft tun können, und was sie verlieren, wenn ihr Zuhause überflutet ist. Diese Faktoren müssen gegen die Kosten für die Hochwasserversicherung ausgeglichen werden, wodurch letztendlich darüber informiert wird, ob die Bezahlung der Hochwasserversicherung sinnvoll ist. Sie können auch in Betracht ziehen, ihre Hypothekengeber-Kreditgeber zu konsultieren, die sich auf den Schutz ihrer Investitionen befassen. Wenn der Kreditgeber der Ansicht ist, dass das Haus eine Hochwasserversicherung benötigt, tut dies also. Wasserschäden können katastrophal teuer sein, und 1 Fuß Wasser kann einem 1.000 Quadratmeter großen Haus im Wert von 29.000 US-Dollar beschädigt werden. Diejenigen, die in einem Gebiet mit einem angemessenen Überschwemmungsrisiko leben, müssen ihre Wahl sorgfältig berücksichtigen.

An den meisten Standorten können Mieter Hochwasserversicherungspolicen für den Inhalt ihres Hauses erwerben. Schäden an der Immobilie und der Struktur des Hauses würden in der Verantwortung des Vermieters liegen. Mieter können sich beim Vermieter wenden, um festzustellen, ob eine Richtlinie vorhanden ist, und dann entscheiden, ob sie eine Richtlinie kaufen müssen, um ihre persönlichen Gegenstände zu schützen.

Hochwasserrisiko

Wenn Sie die Nachrichten beobachten, können Sie leicht die Überschwemmung aussehen lassen: Veränderung der Klimamuster hat das Wettergewogen verändert und Probleme mit Wasser verursacht, bei denen vorher keine existierte. Ab Ende 2021 hat FEMA ein neues Risikobewertungssystem implementiert, um Prämien für verschiedene Bereiche genauer festzulegen. Diese Bewertungen berücksichtigen mehr Faktoren, wenn Sie den entsprechenden Satz festlegen. Anstatt sich nur auf die Höhe und die Nähe zu Auen zu verlassen, ist die Risikobewertung 2.0 Überlegen Sie, wie oft ein Gebiet historisch überflutet ist und wie viel es kosten würde, den Wiederaufbau zu kostet, um die Zinsen gerechter festzulegen. Diese Bewertungen können den Hausbesitzern helfen, zu bewerten, wie wahrscheinlich es ist, dass ihr Zuhause überflutet wird und wie es für den Wiederaufbau der Fall ist, was ihnen hilft.

Anforderungen an Hypothekengeber

Wenn ein Hypothekengeber von einem Hausbesitzer verlangt, dass er eine Hochwasserversicherung abhält.

Selbst für diejenigen, die sich am Rande eines Bereichs befinden, in dem es erforderlich wäre oder die ihre Hypothek abgezahlt haben.

Foto: Istockphoto.com

Vorteile der Hochwasserversicherung

Abhängig von ihrem Standort haben Hausbesitzer möglicherweise keine Wahl für Hochwasserversicherungen. Für viele, die es nicht kaufen müssen, kann der Schutz vor einem der besten Hochwasserversicherungsunternehmen immer noch wirklich vorteilhaft sein. Hochwasserschäden können ein Zuhause zerstören, beide in den Anfangsstadien des Einweichens der Besitztümer und der Struktur in Wasser, die Trümmer und Bakterien enthält, und dann im Laufe der Zeit langsam über Schimmel und strukturelle Instabilität, die sich entwickeln können, wenn das Wasser trocknet. Es ist nicht immer einfach, den Schaden zu finden und zu bewerten, dann zu reparieren oder zu ersetzen, was nachgelassen werden muss, und ist sehr, sehr teuer. Darüber hinaus können die negativen gesundheitlichen Auswirkungen von langsam wachsenden Schimmelpilzen, die aufgrund verzögerter Inspektionen unentdeckt geblieben sind, gefährlich sein. Die Hochwasserversicherung kann dazu beitragen, diese Probleme zu mildern.

Finanzieller Schutz

Hochwasserversicherung bietet erhebliche finanzielle Unterstützung. Hausbesitzer, deren Häuser während einer abgedeckten Veranstaltung überflutet sind. Die Versicherung wird die Bereinigungs- und Reparaturkosten decken und abhängig von der Police die Ausgaben abdecken, während der Hausbesitzer während der Reparatur woanders bleibt.

Einer der größten Vorteile einer Hochwasserversicherung besteht darin. Ohne Versicherung erfordern solche Dienstleistungen einen erheblichen Auslastungsaufwand, was dazu führen kann, dass Hausbesitzer die Arbeit erledigt haben. Das Problem ist, dass Wasser egal ist, ob Hausbesitzer genug Geld haben, um die Kosten für die Schimmelpilzinspektion oder die Reparatur einer gefährdeten Fundament zu decken: Die Probleme werden schlechter, nicht besser, wenn die Reparaturen verzögert werden. Diejenigen, die eine Hochwasserversicherung abschließen.

Seelenfrieden

Besonders in einem flutgefährdeten Gebiet kann die Gefahr des Verlusts eines Hauses, des Besitzes und der finanziellen Sicherheit den Köpfen der Hausbesitzer stark belasten. Jeder Hausbesitzer hat Albtraumszenarien im Hinterkopf und fragt sich, was er auf dem Weg nach draußen greifen würde, wenn sie nur Momente hätten, um in einem Feuer oder einer Drohung eines Tornados zu gehen. Überschwemmungen können genauso plötzlich und genauso destruktiv, wenn nicht sogar noch mehr sein. Die finanzielle Abdeckung in einer Flut kann es den Hausbesitzern erleichtern, Vorbereitungen für und Entscheidungen darüber zu treffen, welche Maßnahmen in einer Notsituation ergreifen sollen.

So sparen Sie Geld für Hochwasserversicherungskosten

Hochwasserversicherungsprämien basieren mindestens teilweise darauf, wo Sie wohnen und die Größe Ihres Hauses. Es gibt jedoch einige Schritte, die Sie unternehmen können, um weniger zu bezahlen, um die besten Kosten für die Hochwasserversicherung zu erhalten und etwas Geld zu sparen.

- Erhöhen Sie Ihre Dienstprogramme. Wenn Ihr Ofen und Ihr Warmwasserbereiter auf dem Kellerboden ruhen, können Sie sie auf einer Plattform oder sogar auf einem (stabilen) Stapel Aschenblöcke anheben, die verhindern, dass sie sofort beschädigt werden. Diese Aktion kann Ihre Prämienkosten senken.

- Heben Sie Ihr Eigentum an. Während die anfänglichen Kosten für die Erhöhung eines Hauses hoch sein können, können Sie jedes Jahr Hunderte bei Hochwasserversicherungen ersparen. Sobald das Haus erhöht wurde, müssen Sie jedes Jahr ein Höhenzertifikat erhalten, um einen Rabatt auf die Versicherung zu erhalten.

- Installieren Sie Hochwasseröffnungen oder Abflüsse. Dies erfordert einen anfänglichen Geldaufwand, spart jedoch weiterhin Prämien, solange Sie eine Versicherung haben-und es kann auch den Schaden, der bei einer Flut verursacht wird, erheblich verringern.

- Erhöhen Sie Ihren Selbstbehalt. Wenn Sie erwarten, einige Zeit in Ihrem Haus zu bleiben, eine kleine Einsparung zu erzielen, die einem höheren Selbstbehalt entspricht, und das Konto in gutem Ansehen aufbewahren, dann erhöhen Sie Ihren Selbstbehalt. Dies wird die Kosten für die Prämie jedes Jahr senken, ohne das Risiko zu schaffen, finanziell unvorbereitet zu werden, wenn Sie eine Flut erleben und einen Anspruch geltend machen müssen.

- Einkaufsbummel. Der NFIP ist eine sichere, gut unterstützte Option, aber abhängig von Ihren Umständen finden Sie möglicherweise einen besseren Wert bei einer privaten Versicherungsgesellschaft. Achten Sie also darauf, mehr als ein Hochwasserversicherungsangebot zu erhalten, bevor Sie sich für einen Plan entscheiden.

- Umziehen. Wenn ein Umzug aus finanzieller und logistischer Sicht möglich ist, können Sie vor teuren Prämien in ein weniger riskantes Gebiet in Bezug auf Überschwemmungen umziehen und die Möglichkeit, in Zukunft einen Anspruch einreichen zu müssen, verringern.

Foto: Istockphoto.com

Fragen zu Überschwemmungsversicherungen zu stellen

Die Hochwasserversicherung hat zwar im Allgemeinen anderen Arten von Versicherungen, hat jedoch unterschiedliche Parameter und Vorschriften als andere Richtlinien, mit denen ein Hausbesitzer vertraut sein kann. Infolgedessen ist es für Hausbesitzer wichtig, ihren Agenten Fragen zu allem zu stellen, was unklar oder unbekannt erscheint. Das Problem ist, wenn ein Hausbesitzer nicht weiß, welche Fragen zu stellen sind.

- Brauche ich tatsächlich eine Hochwasserversicherung??

- Enthält meine Hausbesitzerversicherung bereits eine Hochwasserklausel??

- Benötige ich eine Hochwasserversicherung als Mieter??

- Bin ich in einer Hochwasserzone?

- Beinhaltet diese Richtlinie die Abdeckung der Abwasserkanalabdeckung??

- Deckt diese Richtlinie mein gesamtes Zuhause und mein gesamtes Eigentum ab?

- Was ist der niedrigste Höhenpunkt auf meinem Grundstück?

- Zahlt diese Richtlinie den tatsächlichen Barwert für Schäden oder den vollständigen Ersatzwert aus?

- Wie lange dauert die Wartezeit, bevor diese Richtlinie aktiv ist??

- Was ist der häufigste Grund, einen Anspruch zu leugnen?

- Was ist der Prozess für die Einreichung eines Anspruchs?? Gibt es eine Zeitlimit?

FAQs

Das Erlernen von Überschwemmungsversicherungen kann ein entmutigender Prozess sein, insbesondere für diejenigen, die zum ersten Mal ein Haus in einer Auen kaufen. Das Folgende sind einige der häufigsten Fragen von Hausbesitzern.

Q. Wie werden Hochwasserversicherungstarife berechnet??

Die Versicherer werden sich mit den Karten der FEMA befassen, um das Alter, die Größe und das Design eines Hauses zu bestimmen und diese Informationen dann mit der vom Hausbesitzer gewünschten Abdeckung und dem Selbstbehalt zu kombinieren, den sie bevorzugen möchten, zu bezahlen. Gemeinsam ermöglichen diese Informationen das Unternehmen zu erheblichen Kosten, um das Haus zu versichern. Hausbesitzer können diesen Preis möglicherweise senken, indem sie ihren Deckungsbetrag senken oder ihren Selbstbehalt erhöhen.

Q. Was kann eine Hochwasserversicherung abdecken?

Dies hängt vom Versicherer und dem Vertrag ab. Der NFIP hat zwei Arten von Richtlinien:

- Inhaltsabdeckung, die persönliche Gegenstände, tragbare Geräte, Kunst, Gefriergeräte (nicht Kühlschränke) und deren Inhalt sowie Unterlegscheiben und Trockner bezahlen werden.

- Gebäudeabdeckung, die Ganzhaussysteme wie Sanitär und Elektrik abdecken; integrierte Geräte und Bücherregale; Baumaterialien wie Teppiche, Verkleidung, Wandbrett und Schränke; und abgelöste Garagen.

Umfassende Pläne decken sowohl die Inhaltsabdeckung als auch die Deckung der Gebäude ab, und private Versicherer haben spezifische Listen, die der NFIP -Abdeckung ähnlich sein werden. Hausbesitzer möchten die Versicherungsbedingungen sorgfältig überprüfen, bevor sie eine Richtlinie kaufen, um sicherzustellen.

Q. Wird eine Hochwasserversicherung monatlich oder jährlich bezahlt?

Hochwasserversicherungsprämien werden normalerweise jährlich bezahlt, da dies der einfachste Weg ist, um sicherzustellen, dass die Deckung vorhanden ist, wenn sie benötigt wird. Da es eine Wartezeit zwischen der Unterzeichnung der Richtlinie und bei der Wirkung gibt, würden monatliche Zahlungen es schwierig machen, den Überblick zu behalten, wann die Richtlinie wirksam ist und wann dies nicht der Fall ist.

Wenn der Hausbesitzer jedoch ein Treuhandkonto mit seinem Hypothekengeber hat und seine Hausbesitzerversicherung und Steuern über dieses Konto zahlt, können sie häufig ihre Hochwasserversicherung einbeziehen und sie über dieses Treuhandkonto bezahlt, was dazu beitragen kann, die Zahlungen auszubreiten im Laufe des Jahres. Wenn die anfänglichen Kosten der Versicherung unerschwinglich sind, können Hausbesitzer mit ihrem Kreditgeber nachforschen, ob die Bezahlung durch Treuhandkonto eine Option ist.

Q. Wie lange dauert die Hochwasserversicherung??

NFIP -Richtlinien dauern 1 Jahr, und dann können Hausbesitzer ihre Abdeckungsoptionen überprüfen und erneuern. Private Versicherer haben unterschiedliche politische Zeiträume. Daher ist es für Hausbesitzer ratsam, die Unternehmen zu überprüfen, die in Betracht gezogen werden, und zu sehen, wie sie sich vergleichen lassen.

Q. Deckt Überschwemmungsversicherungen Abwasserprobleme ab?

Abwassersicherungen werden als Wartungsproblem, kein Überflutungsproblem, angesehen, sodass sie in der Regel nicht durch eine Hochwasserversicherung abgedeckt sind, obwohl bestimmte NFIP -Deckungsniveaus die Abwasserschutzbedeckung umfassen werden. Wenn dies ein Anliegen ist, kann es einem Hausbesitzer möglich sein, der Versicherungspolice der Hausbesitzer eine zusätzliche Bestätigung zu verleihen, um sicherzustellen, dass die Abwassersicherungen abgedeckt sind.

Q. Wie schnell kann ich eine Hochwasserversicherung abschließen?

Eine Hochwasserversicherung kann jederzeit gekauft werden. Die Richtlinie hat jedoch möglicherweise nicht sofortige Wirkung-so sind Hausbesitzer nicht warten, um die Richtlinie zu erwerben, wenn ein 100-jähriger Sturm unterwegs ist. Richtlinien, die über den NFIP erworben wurden.

Quellen: Nerdwallet

- « Gelöst! Warum es ein Fehler ist, einen Fernseher über einem Kamin zu montieren

- Wie man verhindern, dass Rohre gefroren und platzen »